Conoscere i migliori conti deposito del 2025 può fare la differenza tra mettere a rendita i propri risparmi e farceli mangiare da costi e commissioni.

In questo articolo ho raccolto i 5 migliori conti deposito non vincolati e i 5 migliori conti deposito vincolati del 2025.

Io consiglio a tutti di aprire almeno un conto deposito, per poterlo utilizzare come “buco nero” all’interno del quale far sparire i nostri soldi.

Difatti se li risparmieremo mettendoli da parte, alla fine ci renderemo conto di avere un bel gruzzolo che potremo usare per le emergenze o per toglierci qualche sfizio.

Migliori conti deposito NON vincolati del 2025

Un conto deposito non vincolato permette di rientrare in possesso dei nostri capitali in qualsiasi momento, quindi è un’ottima scelta se vogliamo avere sempre a disposizione i nostri fondi ma vogliamo che generino un rendimento.

Migliore in assoluto

Cherry Bank

Miglior conto deposito non vincolato tasso del 2.2%.

Rendimento dal 3%

Banca Progetto

Apri il conto e avrai il 2.22% netto fino al 30/06/23

I migliori conti deposito non vincolati del 2025 sono:

- Cherry Bank (interesse del 2.8% lordo)

- Banca Progetto (interesse del 2.5% lordo e bollo gratis per il 2025)

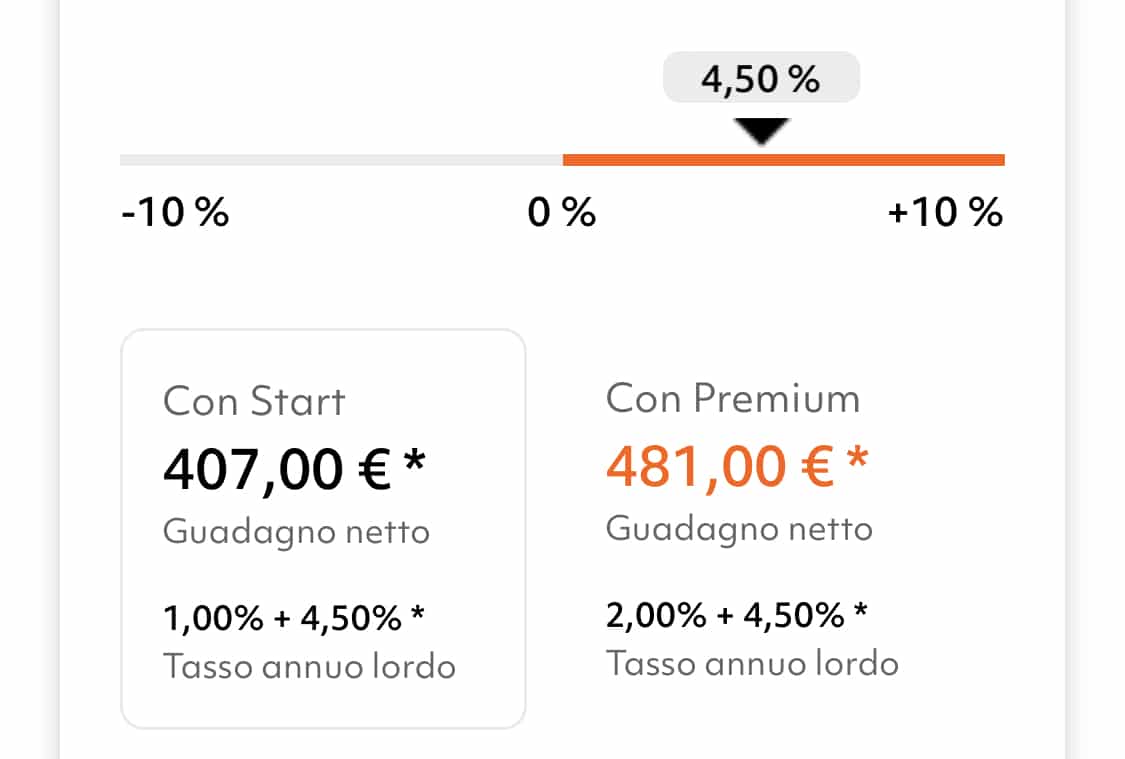

- Tinaba (dal 1 al 4% fino al 31/05)

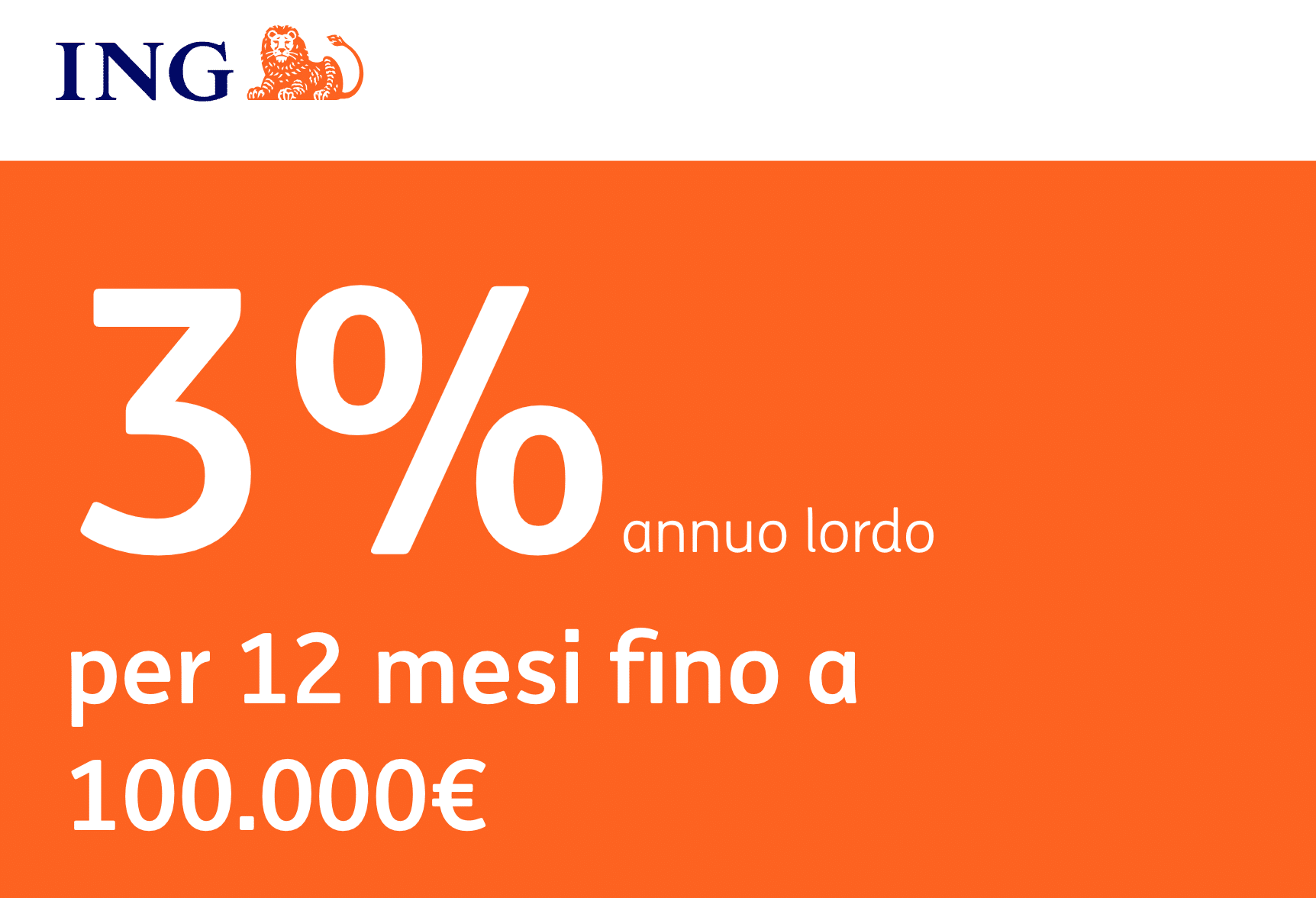

- ING Direct (interesse del 3% lordo per 12 mesi)

- IBL Banca (interesse del 2% lordo)

- Trade Republic (interesse del 2%)

Cherry Bank

| Interesse annuo lordo | 2.2% |

| Interesse annuo netto | 1.672% |

| Deposito minimo | 1 euro |

| Deposito massimo | 3.000.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Imposta di bollo | 0.2% |

Il conto deposito libero non vincolato di Cherry Bank si chiama Cherry Recall e offre un tasso di interesse del 2.2% netto.

Le somme non sono vincolate ma quando decideremo di prelevarle tutte o parte, dovremo attendere 32 giorni per averli sul conto.

Una tempistica assolutamente sensata visto il tasso che ci offre in cambio.

Per approfittare di queste condizioni sarà necessario aprire un conto corrente Cherry Bank e subito dopo scegliere l’opzione di nostro interesse.

Banca Progetto

| Interesse annuo lordo | 4% fino al 31/12/2024, poi almeno 3% |

| Interesse annuo netto | 2.96% fino al 31/12/2024, poi almeno 2.22% |

| Deposito minimo | 1 euro |

| Deposito massimo | 1.000.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Imposta di bollo | 0.2% |

Aprendo il conto deposito entro il 31 dicembre 2024 si potrà godere di un tasso promozionale netto del 2.22%.

Dopodiché sarà almeno del 2.22% fino a fine 2025.

Il tasso base che verrà applicato da quel momento in avanti sarà del 1% lordo (0.74%). Molto basso ma ho questo conto e posso dire che spesso le promozioni vengono allungate nuovamente.

C’è una possibilità di vedere dei rendimenti interessanti anche nel 2025 su Banca Progetto col suo Conto Deposito Progetto recensito qui.

Lo svincolo dei fondi richiede 32 giorni di calendario dalla data di richiesta, e possiamo prelevare parte o tutto il capitale.

Tinaba

| Interesse annuo lordo | Dall’2.5% al 3% in base al piano (fino al 14/01/25) |

| Interesse annuo netto | Dall’1.85% al 2.22% in base al piano (fino al 14/01/25) |

| Deposito minimo | 1.000 euro |

| Deposito massimo | 1.000.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Imposta di bollo | Gratis per sempre |

Tinaba offre due tipologie di conto deposito, una a tasso fisso e una a tasso fisso più un variabile riferito all’indice FOI (traccia l’inflazione di Famiglie Operai Impiegati).

L’imposta di bollo è gratuita e se abbiamo il piano a pagamento Premium riceveremo un bonus dell’1% aggiuntivo di interesse.

Fisso + variabile

Questa soluzione di conto deposito offre un tasso dell’1% (2% se siamo Premium) e aggiunge un interesse calcolato in base all’inflazione del periodo precedente.

Il tasso FOI del 4.5% nell’esempio qui sopra è solamente stimato, in quanto non si può sapere a priori. Chiaramente più alta è l’inflazione, maggiore sarà il tasso e più saranno alti i rendimenti per farci perdere meno potere d’acquisto.

Solo fisso

Il conto deposito a tasso fisso offre rendimenti al 3% (4% se siamo Premium) e ci permette di svincolare la somma anche in anticipo.

Possiamo scegliere diversi lassi di tempo per bloccare i nostri soldi, ovvero 6-12-18-24 mesi. All’aumentare va da se che aumenteranno anche i rendimenti.

ING Direct

Il Conto deposito di ING si chiama Arancio ed offre il 3% sulle somme depositate per 12 mesi (fino a 100.000€

| Interesse annuo lordo | 3% per i primi 12 mesi, poi 0.5% |

| Interesse annuo netto | 2.22% |

| Deposito minimo | 1 euro |

| Deposito massimo | 100.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Imposta di bollo | 0.2% |

Se apri il conto deposito entro il 7 ottobre 2023 potrai avere un tasso di interesse del 2.22% netto sulle somme depositate per 12 mesi.

Chiaramente questo limite è abbastanza importante, anche considerato il fatto che dal quarto mese in poi andremo a guadagnare solo lo 0.5%.

Consiglio quindi questo conto solo a chi ha del tempo per gestire tutti gli spostamenti e un’importante liquidità.

Difatti il capitale massimo è di 100.000€, che sono interamente garantiti dal fondo interbancario di tutela dei prestiti (usato da tutti gli istituti di credito aderenti)

Sarà necessario aprire il Conto Corrente Arancio per poter richiedere di depositare le somme su questo conto.

IBL Banca

| Interesse annuo lordo | 2% |

| Interesse annuo netto | 1.48% |

| Deposito minimo | 1 euro |

| Deposito massimo | 50.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Imposta di bollo | Gratis per tutto il 2023 |

Se apri il conto corrente IBL Banca entro il 31 marzo 2023 avrai a disposizione un tasso di interesse promozionale del 1.48% netto su tutte le somme depositate nel conto.

Fino al 31/12/2023.

Ciò vuol dire che non esiste più distinzione tra conto corrente e conto deposito, qualsiasi capitale ci sia sul saldo beneficerà di questo rendimento.

La note negative di questo conto sono due:

- il canone del conto è gratis per i primi 6 mesi, dopo costa 1 euro al mese

- Il tasso base, ovvero quello a fine promozione, è del 0.22%

L’imposta di bollo è pagata dalla banca per il 2023, quindi possiamo aprirlo fino a fine anno e poi decidere il da farsi, in base ad eventuali promozioni aggiuntive.

La chiusura non costa niente quindi è una cosa da fare, se riteniamo l’offerta interessante.

Trade Republic

| Interesse annuo lordo | 2% |

| Interesse annuo netto | 1.48% |

| Deposito minimo | 1 euro |

| Deposito massimo | 50.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

Trade Republic, in realtà, è un broker. Ma questo non deve farti desistere, difatti offre dei rendimenti semplicemente lasciando liquidità sul conto e dal punto di vista gestionale è identico ad un conto.

Ciò vuol dire che basterà ricaricare il credito di Trade Republic e lasciare fermi i soldi per far loro maturare un tasso di interesse del 1.48% netto.

In futuro potrai prelevarli in qualsiasi momento o utilizzarli per effettuare degli investimenti, sempre rimanendo all’interno di questa applicazione.

Migliori conti deposito vincolati del 2023

Migliore in assoluto

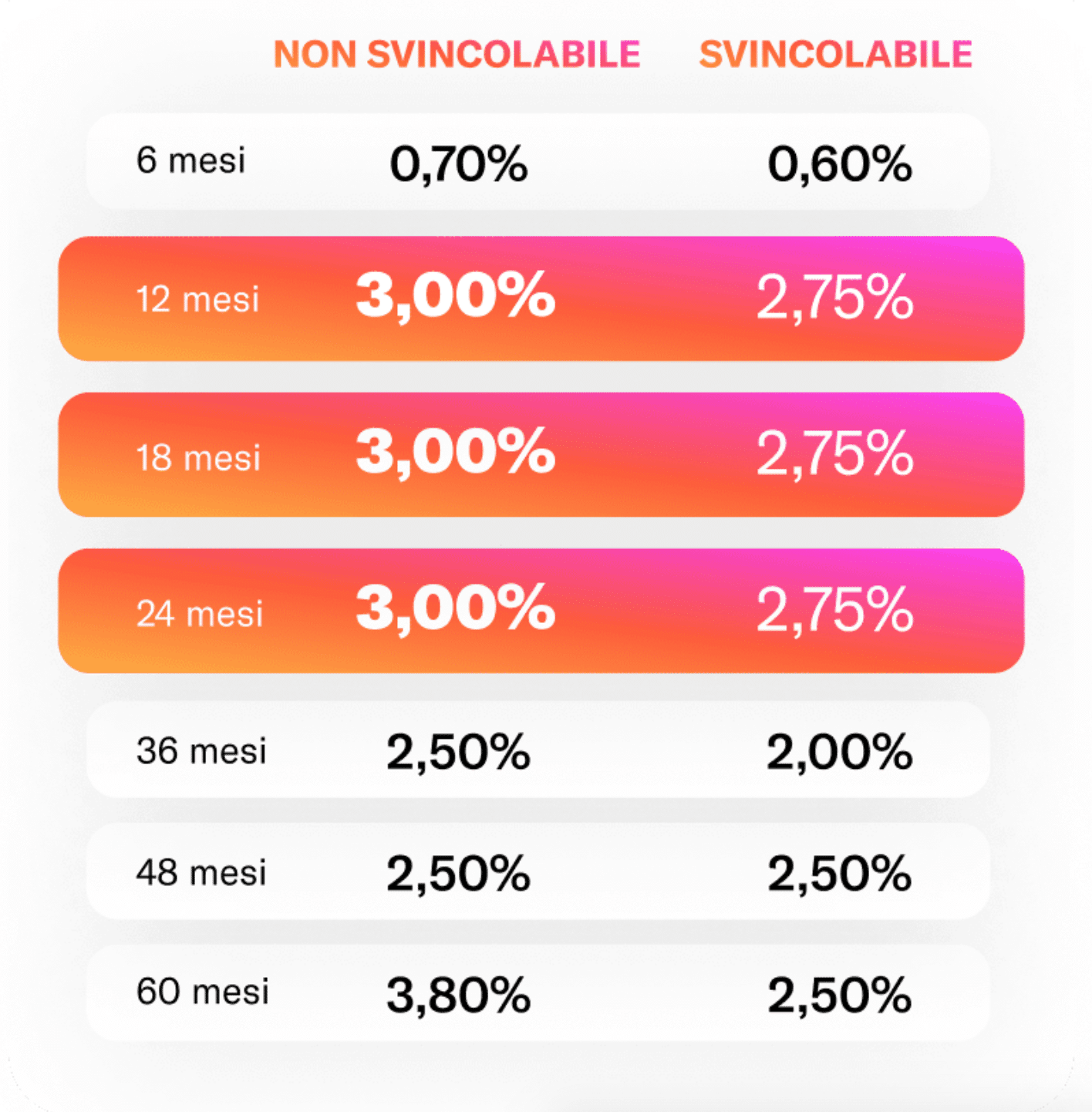

ViViBanca

Interesse fino al 4% con un vincolo a 60 mesi.

Conto corrente gratis

Illimity Bank

Interesse fino al 3.8% e conto corrente gratis.

Menzione speciale

Santander

Puoi svincolare le somme prima del tempo.

I migliori conti deposito vincolati del 2023 sono:

- ViViBanca (interesse fino al 4% lordo e vincolo fino a 60 mesi)

- Illimity Bank (interesse fino al 3.8% lordo e vincolo fino a 60 mesi)

- Santander (interesse fino al 3% lordo e vincolo fino a 36 mesi)

- IBL (interesse del 3% lordo e vincolo fino a 36 mesi)

- Selfyconto (interesse del 4% per vincoli a 6 mesi)

ViViBanca

| Interesse annuo lordo | 4% |

| Interesse annuo netto | 2.96% |

| Deposito minimo | 1.000 euro |

| Deposito massimo | 500.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Periodo di vincolo | 60 mesi (5 anni) |

| Imposta di bollo | 0.2% |

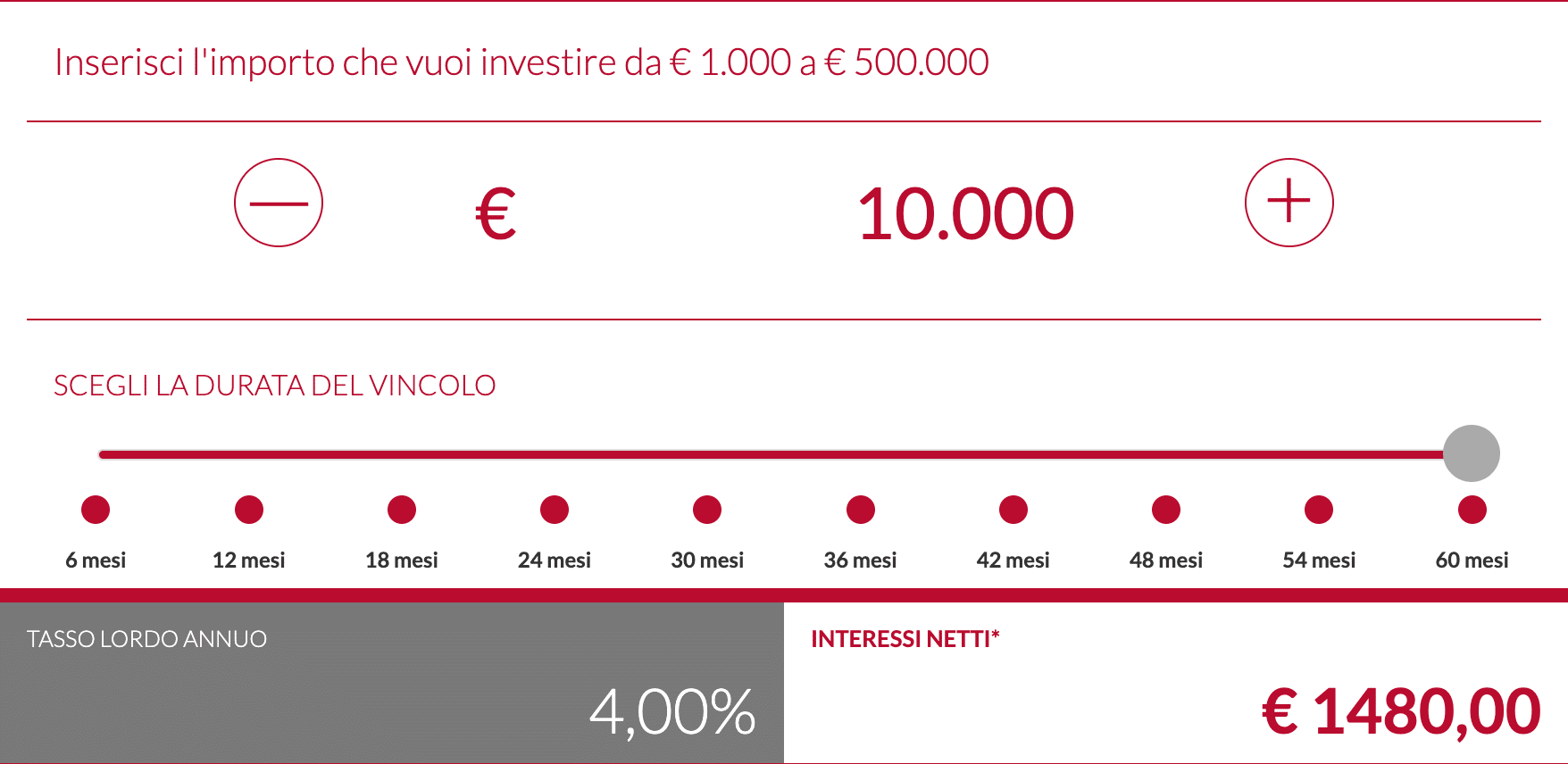

Il conto deposito ViViConto Extra di ViViBanca offre un tasso di interesse lordo del 4% annuo (netto 2.96%) se si vincolano le somme per 60 mesi (5 anni).

Sul sito è presente un calcolatore che ci permette di capire il rendimento netto in base al tempo di vincolo che intendiamo utilizzare.

Come puoi vedere dall’immagine qui sotto vincolando 10.000 euro per 5 anni abbiamo una rendita netta totale di 1480€.

Facendo i conti, capiamo che si tratta di un introito extra di 24€ al mese (gli interessi vengono pagati trimestralmente).

Non male, se abbiamo la possibilità di lasciare quel capitale li a macinare per tutto il tempo che serve.

Il calcolatore non tiene conto dell’imposta di bollo, che viene addebitata alla fine del periodo di vincolo. Quindi la rendita perde circa 20€ all’anno, 100€ in totale.

Infine il deposito minimo per aprire il conto vincolato è di 1.000€, il massimo è di 500.000€ e non possiamo svincolare i nostri capitali prima della scadenza del tempo.

Illimity Bank

| Interesse annuo lordo | 3.8% |

| Interesse annuo netto | 2.8% |

| Deposito minimo | 1.000 euro |

| Deposito massimo | 20.000.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Periodo di vincolo | 60 mesi (5 anni) |

| Imposta di bollo | 0.2% |

Aprendo il conto corrente Illimity Bank (e anche per i già clienti) potremo decidere di vincolare i nostri capitali fino a 60 mesi, ottenendo la rendita massima del 2.8% annuo netto.

Gli interessi vengono pagati annualmente.

Per usufruire del tasso promozionale bisogna aprire il conto prima del 20 marzo 2023, altrimenti torneranno i tassi base che sono molto più bassi.

Possiamo aprire quante linee di deposito vogliamo, variando l’importo del capitale e l’orizzonte temporale.

In questo modo abbiamo massima flessibilità sulla gestione del nostro patrimonio e potremo farlo rendere al massimo.

Dobbiamo sempre ricordarci che non è possibile recedere anticipatamente dal contratto, quindi dobbiamo essere certi che quei soldi non ci serviranno.

Il conto corrente associato è gratuito e ci da diritto anche a delle opzioni su carte di credito, se vogliamo sfruttare l’occasione

Santander

| Interesse annuo lordo | 3% |

| Interesse annuo netto | 2.22% |

| Deposito minimo | 1 euro |

| Deposito massimo | Nessun limite |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Periodo di vincolo | 36 mesi (3 anni) |

| Imposta di bollo | 0.2% |

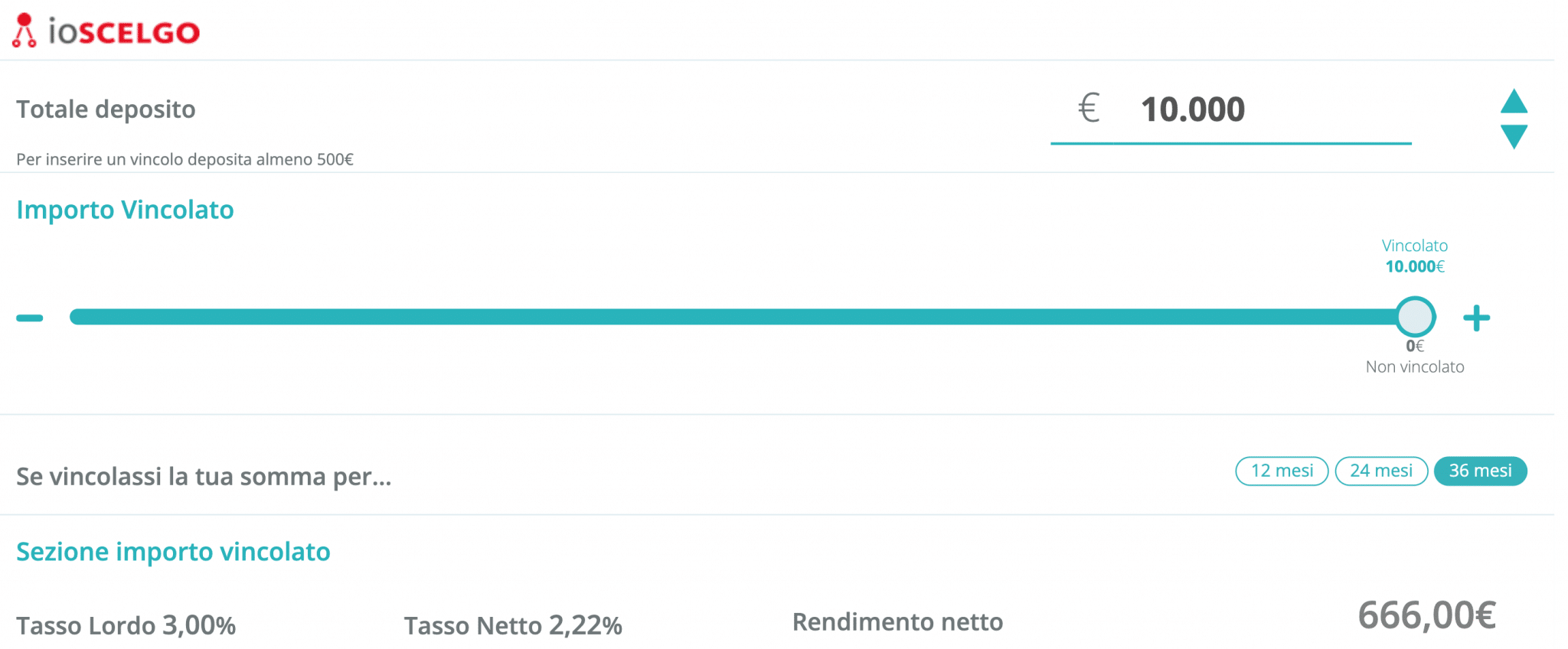

Il conto deposito Santander offre un tasso del 3% annuo lordo (2.22% netto) sulle somme vincolate per 36 mesi.

Non siamo parlando di tassi promozionali, quindi questo è base che rimarrà. In aggiunta, un’altra nota positiva è che possiamo svincolare quando vogliamo le somme depositate, chiaramente andando a perdere gli interessi che abbiamo maturato fino a quel momento.

E’ l’unico ad offrire questa opzione tra tutti i conti deposito visti in questo articolo.

Possiamo anche aggiungere fino a tre co intestatari e questo lo rende applicabile a molte situazioni familiari nelle quali serve avere questo tipo di libertà.

Come puoi vedere qui sotto dal calcolatore del loro sito ufficiale vincolando 10.000 euro avremo un rendimento netto di 666€.

L’imposta di bollo non è compresa, quindi dovremo aggiungere alti 20€ di spesa annui.

Questo conto, in ogni caso, non è il massimo sotto molti aspetti. Puoi leggere la mia recensione del conto deposito Santander per saperne di più.

IBL

| Interesse annuo lordo | 3% |

| Interesse annuo netto | 2.22% |

| Deposito minimo | 5.000 euro |

| Deposito massimo | 1.000.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Periodo di vincolo | 36 mesi (3 anni) |

| Imposta di bollo | 0.2% |

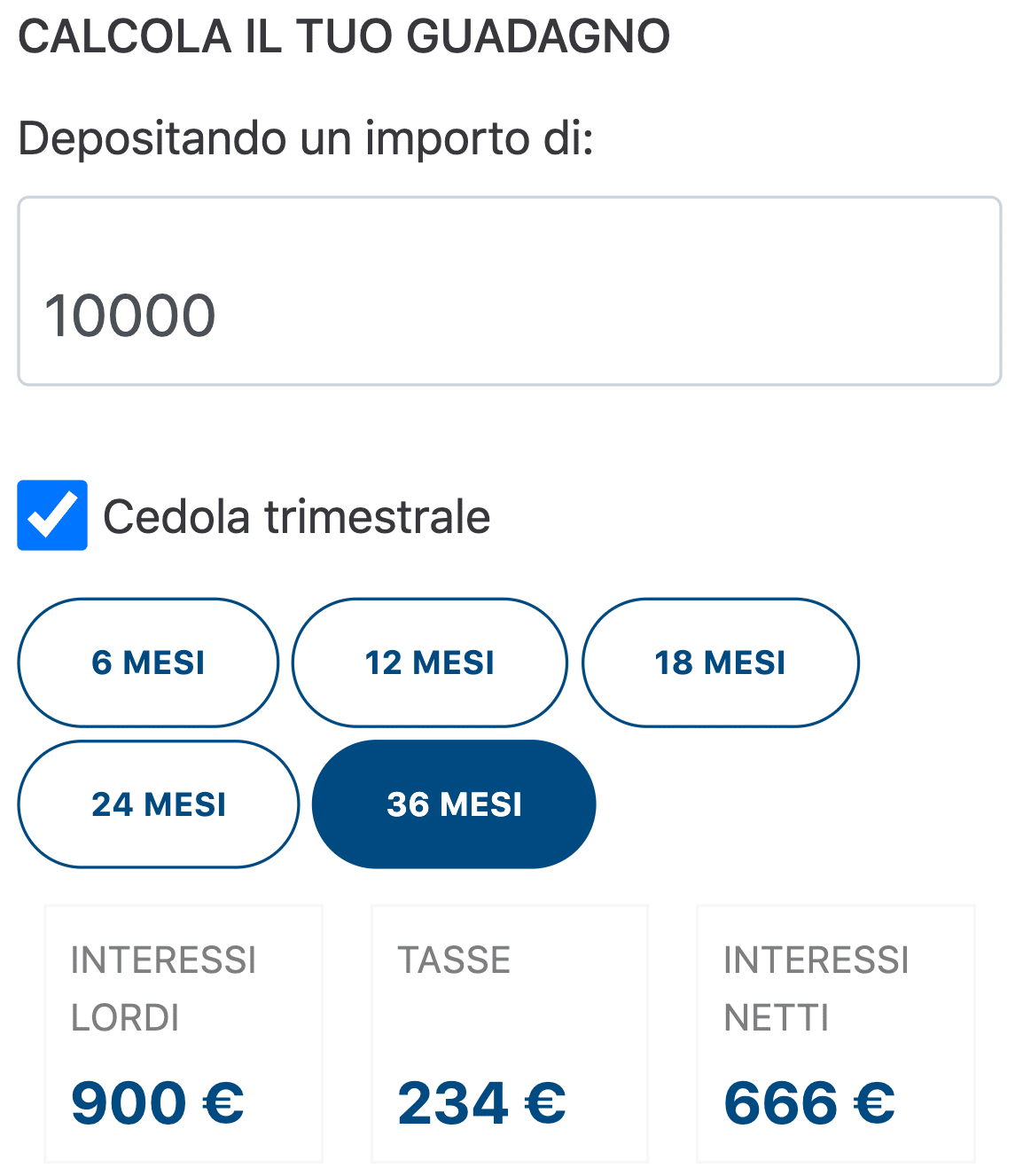

Il conto deposito Time Deposit di Banca IBL offre il 3% lordo vincolando una somma di almeno 5.000€ entro il 31 marzo 2023.

Sul sito troviamo il calcolatore che ci mostra come il rendimento sia di 222€ all’anno per 3 anni, con una cedola trimestrale.

Andiamo quindi ad incassare 55.5 euro ogni tre mesi vincolando 10.000€.

L’imposta di bollo viene sempre addebitata a scadenza e va ad incidere sui conteggi del calcolatore, che non la prende in considerazione.

Su 10.000€ sono 20€ all’anno di imposta di bollo.

Non è possibile svincolare in alcun modo il capitale, quindi dovremo attendere la scadenza del termine pattuito.

Il bello di questo conto è che offre entrambe le opzioni, sia vincolato che non vincolato.

Quindi possiamo dividere il capitale in base alle nostre esigenze per poter ottenere il massimo del rendimento senza utilizzare troppe piattaforme.

Selfyconto

| Interesse annuo lordo | 4% (per i primi 6 mesi) |

| Interesse annuo netto | 2.96% |

| Deposito minimo | 100 euro |

| Deposito massimo | 3.000.000 euro |

| Somme garantite e assicurate | Sì, fino a 100.000 euro |

| Periodo di vincolo | 6 mesi |

| Imposta di bollo | 0.2% |

Aprendo un conto Selfyconto ed accreditando lo stipendio potremo beneficiare di un tasso promozionale annuo del 4% lordo (2.96% netto) per le somme vincolate per 6 mesi.

Il deposito minimo è interessante, in quanto si può partire da soli 100€. Quindi è adatto a tutte le tasche, contrariamente a molti altri conti vincolati che abbiamo visto in questo articolo.

Inoltre il canone del conto è gratis il primo anno, o sempre per gli under 30. Se vuoi approfondire puoi leggere la mia recensione di Selfyconto.

Concludendo

Il miglior conto deposito libero non vincolato del 2025, in base al rendimento, è Cherry Bank con il 2.1% di tasso di interesse netto annuo.

Il miglior conto deposito vincolato del 2025, in base al rendimento, è ViViBanca, con il 2.95% annuo netto su un vincolo di 60 mesi ed un minimo di 1.000€.

Aprire un conto deposito è la strada migliore se vogliamo iniziare a risparmiare soldi senza troppa fatica: sono economici, hanno funzionalità sempre migliori e costi di apertura e chiusura gratuiti.

A qualunque punto del tuo percorso finanziario ti trovi, sappi che devi averne almeno uno aperto.

In alternativa scegli tra quelli che abbiamo visto in questa lista, tra vincolati e non, che vada meglio per le tue necessità ed aprilo.

Puoi averne più di uno, ovviamente. Lo apri per uno scopo preciso (risparmio per una vacanza, per l’auto ecc.) e lo chiudi quando lo hai usato.

Infine ti ricordo che sono tutti garantiti fino a 100.000 euro dal fondo interbancario di tutela dei depositi, quindi puoi dormire sonni tranquilli.

L’imposta di bollo costa lo 0.2% del capitale all’anno ma alcune banche (Banca Progetto i IBL) la omaggiano per tutto il 2023.

Ora che hai sicuramente le idee più chiare, scrivi nei commenti quale hai scelto o se ne conosci qualcuna di migliore con tassi più elevati!

260€ di Buoni Amazon GRATIS (SETTEMBRE 2025)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 260€ di buoni Amazon online (aggiornato a settembre 2025)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.