Il conto deposito Santander è stato il primo che io abbia mai aperto e nel quale ho depositato i miei risparmi.

Ora che stanno finendo, ho deciso di chiuderlo e di spostarmi su altri conti che vi dirò a fine articolo.

Avendolo però usato per molti anni, è giusto farvi sapere la mia opinione a riguardo.

Indice

- Parliamo di Banco Santander Conto Deposito

- Il conto deposito Santander

- Aprire il conto deposito

- Interfaccia Grafica

- I rendimenti

- Come depositare e prelevare soldi

- Commissioni e costi

- Sicurezza

- Perché lo sto chiudendo

- Come chiudere il conto

- Gli altri conti deposito che consiglio

- Tiriamo le somme (pro e contro)

- Parole conclusive e voto

Parliamo di Banco Santander Consumer Bank

Il gruppo bancario Santander Consumer Bank è una banca specializzata in credito al consumatore. Difatti, oltre al suo conto deposito (spiego qui cosa sono questi conti), offre prestiti di svariati tipi a tutte le fasce della popolazione.

Ma a noi i debiti non piacciono, preferiamo comprare solo quello che possiamo permetterci! Per fare ciò, un conto deposito è proprio quello che ci serve (ho parlato qui di questo tipo di conti)

Con milioni di clienti ed anni di storia, aprire il conto con loro può sembrare una scelta ovvia.

Sarà così?

Andiamo a vedere se questo conto ha tutte le carte in regola per soddisfare le nostre esigenze (vi anticipo già che non è così!)

Aprire un conto deposito

Si può aprire un conto deposito Santander online ed è necessario essere in possesso di un documento di identità, del codice fiscale, un numero di cellulare e un conto corrente a noi intestato.

La procedura richiede qualche giorno per essere terminata e alla fine riceveremo le credenziali di accesso al conto deposito.

Non è presente un minimo di ricarica.

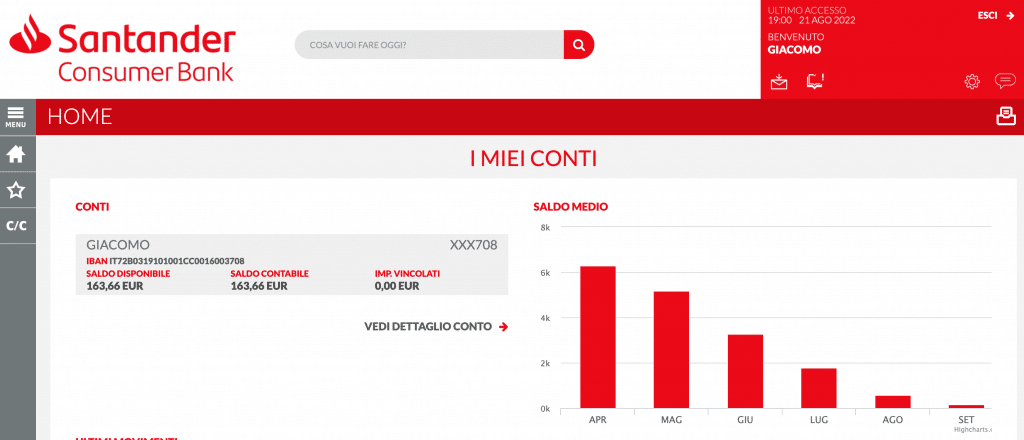

L’interfaccia grafica e le funzionalità

Qui si hanno i primi sentori che ci troviamo di fronte ad un sistema che inizia ad essere obsoleto.

Come vediamo dall’immagine qui sopra, difatti, si ha la sensazione che ci sia poca cura. Soprattutto perché è così esattamente da quando lo ho aperto, 5 anni fa.

Il grafico del saldo medio indica molto bene la mia tendenza a prelevare per spendere ma anche per ricaricare un altro conto deposito.

Ora che rimangono solo 163€ su questo, provvederò a prelevarli ed a chiuderlo.

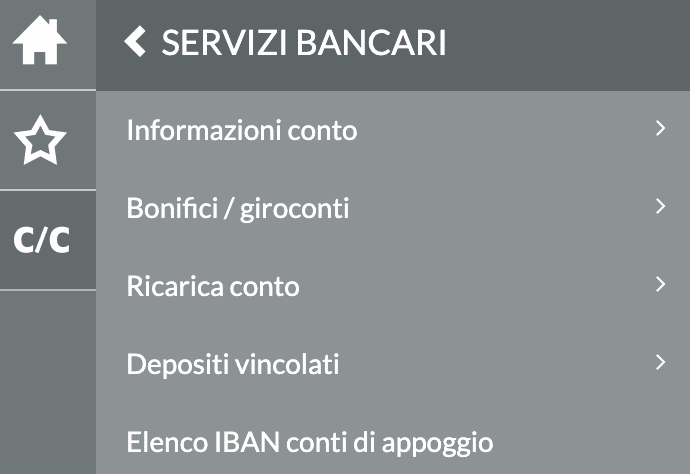

Nel menu di destra, l’unica sezione realmente utile è quella dei servizi bancari, con l’icone C/C.

Qui dentro possiamo reperire le informazioni del conto deposito, il saldo, i movimenti, le condizioni, gli interessi maturati e molto altro.

Bonifici / giroconti è la sezione per prelevare, che vedremo dopo.

In “Ricarica Conto” potremo attivare o modificare un piano di accumulo capitale (PAC) impostando un addebito periodico su un nostro conto corrente.

Su Depositi Vincolati abbiamo la possibilità di attivare o visualizzare tutti i nostri vincoli attivi ed infine troviamo una delle funzionalità più strane che abbia mai visto.

Difatti nella lista degli IBAN dei conti di appoggio possiamo vedere tutti i conti verso il quale possiamo effettuare prelievi da questo conto deposito.

La cosa problematica è che la lista è limitata a 3 indirizzi. Ad un certo punto la mia banca ha cambiato IBAN sia sul mio conto che su quello cointestato e ho potuto aggiornarne uno solo.

Difatti avevo ancora disponibile solo uno slot, avendo già impostato quei due conti.

Il brutto è che non si capisce come fare per eliminare o modificare gli IBAN presenti. Questa cosa non viene menzionata da nessuna parte (e non ho voglia di capirla per conto mio).

Quindi se la banca dovesse cambiare ancora IBAN o io dovessi cambiare conto, non potrei più prelevare soldi.

Non una situazione piacevole!

Ultima cosa, non è presente una app per gestire il conto deposito Santander.

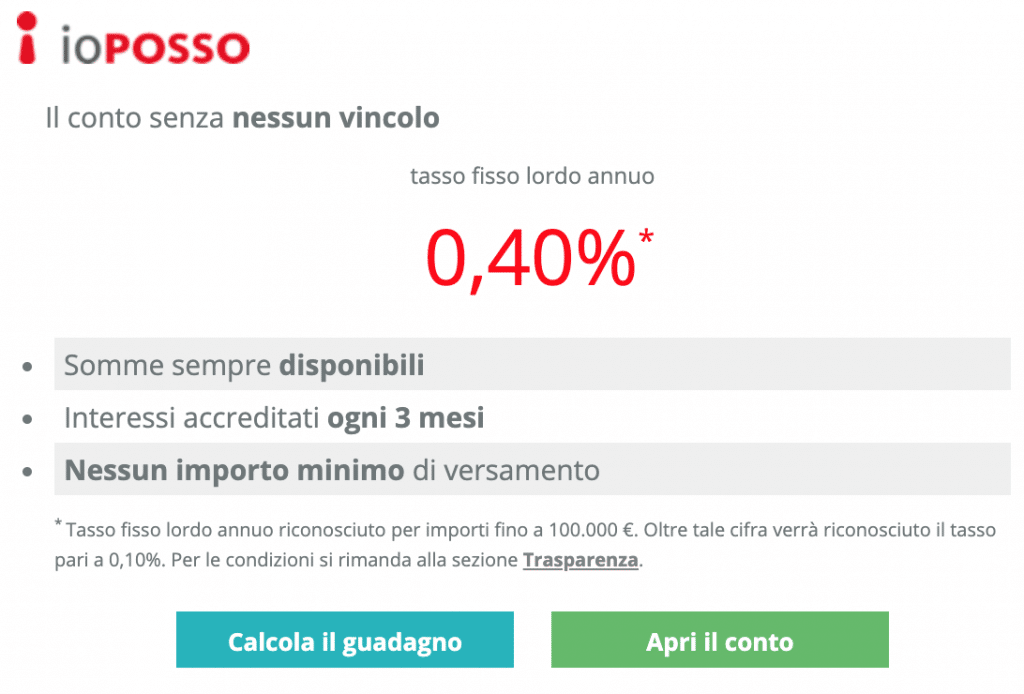

I rendimenti

Il conto deposito Santander offre due prodotti separati. Il primo è un conto deposito vincolato e il secondo è un conto deposito libero.

IoPosso è la versione libera del conto, con un tasso di interesse dello 0.4% (tasso fisso lordo annuo).

Gli interessi maturati, ovviamente, saranno pochissimi!

Nel conto vincolato, chiamato IoScelgo, i clienti possono bloccare i propri risparmi per 12 mesi, 24 mesi o 36 mesi.

Il tasso di interesse, chiaramente varia in base al proprio conto scelto.

Possiamo trovare tutti i dettagli sul loro sito, ma ti anticipo già che i rendimenti sono molto tristi.

Come depositare e prelevare soldi nel conto deposito Santander

Depositare soldi è possibile senza nessun problema da qualsiasi conto a noi intestato.

Difatti il conto deposito Santander possiede un suo IBAN italiano che può ricevere tranquillamente bonifici.

Inoltre, come giù visto, dal menu principale possiamo attivare un piano di accumulo periodico.

Prelevare soldi invece è un po’ più problematico. Sia per la questione del limite degli IBAN inseribili e difficilmente modificabili, ma anche perché la procedura è più lunga del dovuto, richiedendo ben due conferme con chiamata via cellulare.

Per carità, stiamo sempre parlando di pochi minuti, ma preferirei farlo con un click dalla app e con conferma via FaceID.

Il denaro arriverà sul conto senza commissioni entro due giorni lavorativi dal prelievo

Commissioni e costi del conto deposito

Non è presente nessuna commissione di apertura o chiusura di questo conto deposito. L’unica imposta da pagare è l’imposta di bollo, dello 0.2% del capitale.

Prelievi e depositi sono gratuiti.

Sicurezza del conto deposito

A livello di sicurezza mi sento di dire che facciamo acqua da tutte le parti. E vista l’offerta di conti deposito molto più sicuri, questa cosa non si può accettare.

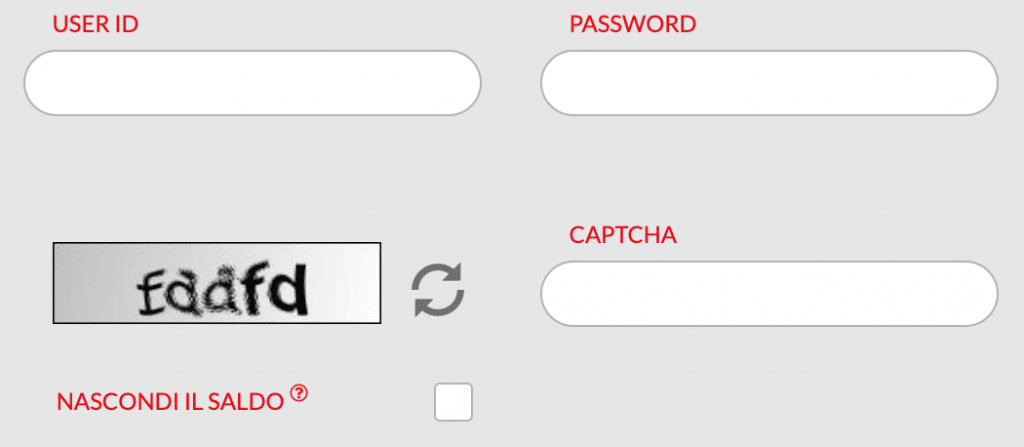

Il login e la conferma di bonifici tramite chiamata da cellulare, usando il numero associato al conto, è una falla davvero grossa in questo conto di Banca Santander.

Difatti questa è tra le modalità di login più facilmente aggirabili da eventuali malintenzionati.

Inoltre in fase di accesso richiede l’inserimento di un captcha, cosa che nel 2022 non si vede più ed è quasi impossibile da sopportare!

I conti deposito Santander aderiscono al fondo interbancario di tutela dei depositi, quindi i nostri fondi sono assicurati fino a 100.000€ di somme depositate.

Perché lo sto chiudendo

Alla luce di quanto detto, direi che il motivo della mia chiusura è più che chiaro. Il problema più grande è il limite sugli IBAN e l’impossibilità di modificarli.

Sicuramente questa operazione si può fare, ma gradirei fosse spiegato nel dettaglio.

Pesa anche la scarsa sicurezza e la grafica invariata da ormai troppi anni.

Difatti mi sono orientato su altri due conti che ora sto rifocillando periodicamente e dei quali ti parlo qui sotto.

Come chiudere il conto

Chiudere il conto è una procedura molto semplice. Basta andare in questa sezione del loro sito ed aprire una pratica indicando il numero del nostro conto, l’operazione di chiusura, l’IBAN del conto di appoggio e copia fronte retro di un documento di identità.

Dopo qualche giorno riceveremo conferma dell’avvenuta chiusura e i fondi verranno bonificati al conto specificato.

Gli altri conti deposito che consiglio

Oltre a questo conto deposito che ha molti difetti a livello di gestione dei dati, dei tassi molto bassi e un’interfaccia abbastanza caotica, ne ho trovati altri molto più interessanti.

Se sei interessato ad un conto deposito libero, con dei tassi di poco più alti di quello di Santander, vai alla recensione di Findomestic.

Se attiviamo sia il conto deposito che il conto corrente, difatti, potremo muovere le nostre somme tra uno e l’altro in maniera istantanea e senza commissioni.

L’altro suggerimento è certamente il conto deposito di Banca Progetto, che ha l’unico difetto di richiedere 32 giorni per il prelievo dei fondi.

Ha un tasso molto alto rispetto alla media, ovvero l’1.75% e paga l’imposta di bollo per tutto il 2023, per il resto è il prodotto che consiglio e che ho recensito approfonditamente qui.

Tiriamo le somme (pro e contro)

Pro

Da novellino questo conto può sembrare ben fatto, proposto da un istituto famoso come Banca Santander.

Ma il diavolo si nasconde nei dettagli e qui ci sono tante piccolezze che sommate assieme lo rendono abbastanza difficile da intuire e da gestire.

Sistema affidabile che non mi ha mai dato problemi (a parte una volta che il sito non andava). Inoltre, come quasi tutti, è iscritto al fondo interbancario di tutela dei depositi che protegge i nostri conti fino a 100.000€.

Possiamo scegliere se optare per un conto deposito vincolato o libero, chiaramente vedendo i nostri tassi di interesse variare.

Per il resto, con gli anni tutti si sono evoluti ma loro sembrano essere rimasti molto indietro. L’unica cosa a cambiare sono stati i tassi di interesse (ovviamente verso il basso).

Contro

Non c’è la app, e già questo mi da molta noia. Inoltre gli spostamenti di denaro devono essere autorizzati da cellulare, un sistema molto scomodo e notoriamente poco sicuro.

Per modificare i dati è necessario rivolgersi al servizio di assistenza via mail e richiede quindi molto tempo.

Inoltre è possibile inserire solo 3 IBAN di destinazione e per modificarli è necessario del tempo.

Conto deposito Santander opinioni

Su Trustpilot sono presenti 4000 recensioni con una media di 4.4 su 5 stelle. Solamente il 73% ritiene il servizio eccezionale e ha dato il massimo dei voti.

Le mie opinioni sul conto deposito Santander sono negative, in quanto non è presente la app e per ricever dei documenti o effettuare dei cambi di dati dobbiamo per forza rivolgerci al servizio assistenza via mail.

I tassi di interesse sono molto bassi, ma i fondi sono garantiti fino a 100.000€ e la banca è molto solida in quanto è famosa a livello mondiale.

Parole conclusive e voto

Lo ho aperto come mio primo conto ma allo stato attuale delle cose non lo consiglierei a nessuno. Già il fatto di chiuderlo perché non posso modificare in autonomia l’IBAN di destinazione, la dice lunga.

Magari la procedura è anche semplice, ma onestamente non ho voglia di spendere del tempo a capirla soprattutto quando ci sono sistemi molto migliori con rendimenti maggiori (vedi conto deposito progetto).

Voto finale 5/10

260€ di Buoni Amazon GRATIS (SETTEMBRE 2025)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 260€ di buoni Amazon online (aggiornato a settembre 2025)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ

Banca Santander appartiene al fondo interbancario di tutela dei deposito, quindi i fondi sono assicurati fino a 100.000€

Su 4000 recensioni presenti su Trustpilot solamente il 73% sono a 5 stelle, con una media di 4.4 su 5.

Metodologia

La metodologia utilizzata per valutare questo conto deposito è divisa in quattro passaggi:

- Analisi dei costi del conto deposito

- Analisi delle funzionalità

- Utilizzo del conto

- Recensioni di altre persone

Analisi dei costi del conto deposito

I costi del conto deposito vengono presi direttamente dal sito ufficiale dell’emittente, di modo da non fornire informazioni errate o incomplete.

Dopodiché sono paragonati a quelli di tutti gli altri conti prese in considerazione e in base al risultato potremo facilmente capire se è più costosa o più economica.

Il lettore, in base alle sue necessità, potrà dedurre quale opzione è più valida per l’utilizzo che dovrà avere.

Analisi delle funzionalità

Le funzionalità del conto, oltre al permettere di effettuare acquisti e pagamenti, sono uno dei punti principali che gli utenti usano per fare la loro scelta.

Ha un IBAN italiano? Permette di smobilitare le somme o sono vincolate? I tassi sono promozionali o durano a lungo?

Ovviamente le caratteristiche sono prese solamente dal sito ufficiale dell’emittente, per fornire solo informazioni corrette.

Utilizzo

Prima di recensire qualsiasi prodotto utilizzo in prima persona del conto del quale parlerò. Altrimenti non potrei essere preciso e fornire una serie di informazioni che altrimenti non potrei dare.

Recensioni di altre persone

Infine, dopo averlo analizzato in profondità ed averlo provata, vado a controllare le recensioni e le opinioni di altre persone fidate che la hanno provata.

In questo modo posso integrare le mie impressioni con quelle di altri, per poter fornire una recensione davvero completa, approfondita, oggettiva e soprattutto utile.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.