Ti sei mai chiesto se i tuoi risparmi sono al sicuro nella tua banca? La risposta che ti sarai dato sarà sempre la stessa: si, fino a 100.000€ sono coperti perché la banca che uso è iscritta al Fondo Interbancario di Tutela dei Depositi (FITD).

Ma ti sei mai chiesto come funzioni questo strumento e se possa davvero coprire tutte le eventuali perdite dei clienti di una banca che fallisce.

In questo articolo rispondiamo ai principali dubbi e vedremo anche alcune cose che sono certo non sapevi.

- Cos’è il Fondo di Tutela dei Depositi

- Cosa copre e cosa non copre

- Quali banche aderiscono al FITD

- Cosa succede se ho più di 100.000 euro sul conto

- Quali sono i rischi di un conto protetto dal fondo

- Cosa succede in caso di default

- Qual è il futuro del Fondo di tutela dei depositi

- Conclusione

Cos’è il Fondo Interbancario di Tutela dei Depositi e come funziona

Il Fondo Interbancario di Tutela dei Depositi (FITD) è un meccanismo di protezione creato per garantire i depositi dei correntisti in caso di insolvenza o crisi di una banca.

In altre parole, è una rete di sicurezza che preserva i tuoi risparmi fino a 100.000€ (in Italia), nel caso in cui la banca dove hai depositato capitale dovesse fallire o incontrare difficoltà finanziarie.

Il FITD è una componente fondamentale del sistema finanziario italiano e si basa sulla cooperazione e sul sostegno reciproco tra le banche aderenti.

Nato nel 1987, il FITD è un consorzio di diritto privato che permetteva alle banche di aderire in modo volontario.

Questa cosa è cambiata ed è divenuto obbligatorio nel 2011, tranne che per le banche di credito cooperativo che aderiscono al Fondo di garanzia dei depositanti del credito cooperativo (fonte Wikipedia).

Entra in azione quando una banca è in crisi di liquidità, come per esempio a causa di una bank run, fornendo denaro che sarà usato per coprire tutte le perdite.

In questo caso nemmeno la riserva frazionaria può essere sufficiente e è necessario ricorrere ad aiuti esterni per sopravvivere.

E’ vigilato dalla Banca d’Italia e rispetta le normative europee per la protezione dei depositi.

La protezione offerta dal FITD copre i depositi (conti correnti, conti depositi e titoli di stato) fino a 100.000 euro per ogni depositante e per ogni banca.

Quindi se hai tre conti con Fineco, sei assicurato solo per 100.000€. Mentre se hai un conto Fineco, uno Findomestic e uno Banca Sella, sarai coperto singolarmente per ognuno di questi tre.

Dopo quanto avrò il rimborso delle somme depositate preso la banca fallita?

Il rimborso delle somme avverrà entro 7 giorni lavorativi da quando viene fatto partire il provvedimento di liquidazione della banca.

Quindi una tempistica davvero molto rapida che può farci stare relativamente tranquilli.

Ma attenzione: il provvedimento potrebbe anche richiedere mesi, quindi è una gestione veloce della crisi solo all’apparenza

Fondo Interbancario di Tutela dei Depositi e conto cointestato

In caso di conto cointestato il rimborso si divide per il numero di intestatari. Quindi se ho 100.000€ ed è intestato a due persone, ognuna riceverà 50.000€.

Mentre se ho 200.000€, riceveremo 100.000€ a testa.

Difatti prima divido per due il capitale depositato e poi procedo al rimborso (per un massimo di 100.000€ a testa).

Attenzione che se ho più conti sulla stessa banca, uno intestato a me e uno cointestato, entrambi concorrono al limite massimo di garanzia.

Mentre se sono su due banche differenti non c’è problema.

Cosa copre il Fondo Interbancario di Tutela dei Depositi (e cosa no)

Come puoi vedere dall’opuscolo informativo sul sito ufficiale del fondo, i tuoi capitali sono garantiti se rientrano in determinate categorie.

Ciò significa che se anche la banca aderisce al fondo, potresti non riavere indietro i tuoi soldi.

Cosa garantisce il fondo interbancario di tutela dei depositi

Di sicuro, navigando in internet in questi ultimi anni, ti sarai fatto un’idea su quale strumento finanziario è coperto dal fondo.

In ogni caso andiamo a vederli nel dettaglio, per capire meglio.

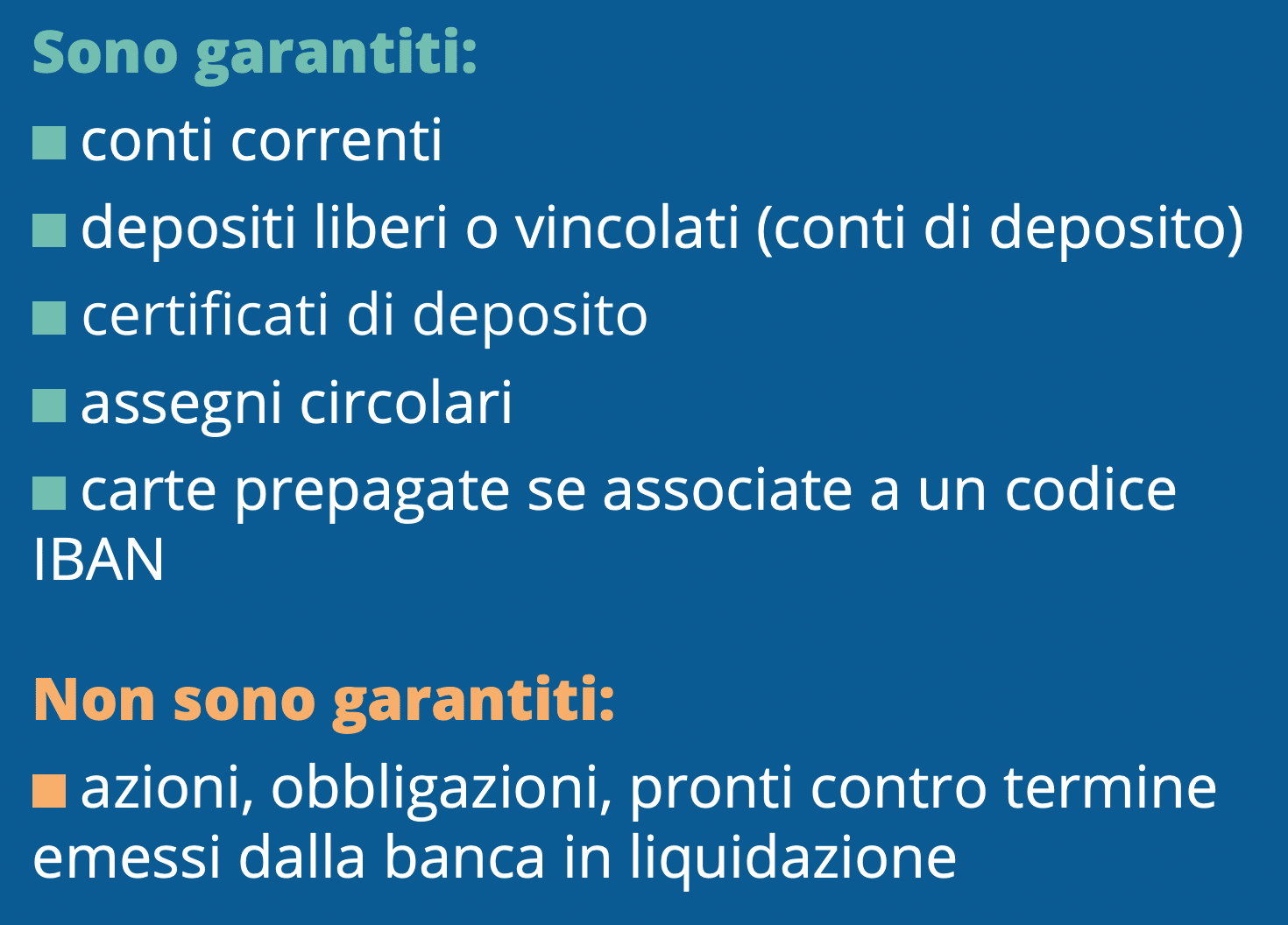

Il FITD offre la garanzia di 100.000€ per:

- conti correnti

- conti deposito

- titoli di stato (se in una banca che aderisce al fondo)

- carte prepagate con IBAN

Cosa NON copre il Fondo Interbancario di Tutela dei Depositi

Non abbiamo, invece, garanzie per alcuni strumenti considerati pericolosi o detenuti al di fuori del territorio italiano.

Il fondo non ti garantisce alcuna copertura per:

- depositi effettuati presso succursali di banche estere

- azioni

- obbligazioni

- pronti contro termine emessi dalla banca in liquidazione

Quali banche aderiscono al FITD?

Puoi consultare sul sito del fondo la lista delle banche aderenti andando a questa pagina.

Tra le banche più famose troviamo:

- Banca IFIS

- Banca Mediolanum

- Monte dei Paschi di Siena

- Banca Profilo

- Banca Sella

- BPM

- BPer

- Che Banca

- Cherry Bank

- Credit Agricole

- Findomestic

- Fineco

- Santander

- Unicredit

Cosa succede se ho più di 100.000 euro sul conto

Se hai più di 100.000€ sul conto oppure se hai più conti sulla stessa banca (anceh cointestati) che ti fanno superare quella soglia, corri il rischio di non vedere più quel denaro e di perderlo.

Difatti la garanzia del fondo arriva fino a quella soglia e al di sopra non sei tutelato.

Di conseguenza ti consiglio di riflettere su questo quanto apri diversi conti correnti sulla stessa banca “perché ti trovi bene“.

Quando conviene avere 2 conti correnti

Per quanto abbiamo letto finora, avrai capito che ha assolutamente senso avere (almeno) due conti correnti separati, non sulla stessa banca. Questo ci farebbe correre il rischio di superare i 100.000 euro garantiti dal fondo interbancario di tutela dei depositi.

A parte questo, è sempre meglio diversificare le nostre finanze perché la procedura di liquidazione potrebbe andare per le lunghe e noi saremo senza soldi per mangiare.

Oppure, semplicemente, una banca viene hackerata e non possiamo più accederci per qualche giorno.

A quel punto avendo un altro conto altrove siamo tranquilli.

Quali sono i rischi di un conto protetto dal fondo?

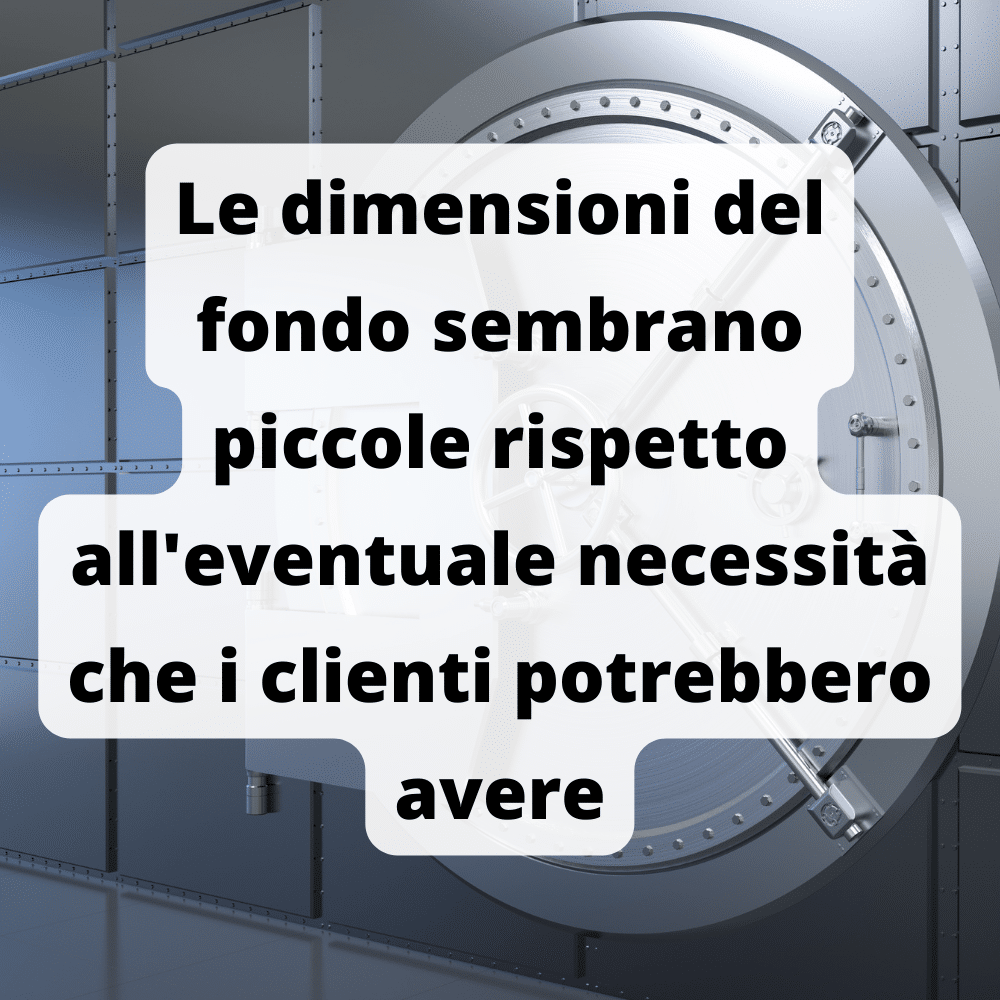

L’unico difetto che ho trovato riguardo a questo fondo è la sua dimensione, che nel 2019 era di 1.5 miliardi di euro (fonte sole24ore).

Ciò vuol dire che “solamente” 15.000 persone riuscirebbero ad ottenere il rimborso massimo. Se consideriamo che Unicredit e Fineco superano il milione di persone che usano i loro servizi, capiamo come questa cifra sia davvero stretta.

Poi ovviamente la maggioranza avrà in conto poche migliaia di euro, ma è sempre una cosa alla quale fare attenzione.

In ogni caso ricorda che il fondo è vigilato dalla Banca d’Italia che in caso di necessità molto probabilmente andrebbe a coprire i capitali mancanti.

Quindi in realtà questa è una paura molto remota e limitata, ma va tenuta in considerazione.

Cosa succede ai conti correnti in caso di default?

In caso di default sarà impossibile accedere ai nostri capitali depositati, in quanto la banca ha terminato tutta la liquidità.

Di conseguenza avremmo teoricamente perso tutti i nostri risparmi, se non fosse per il FITD che ci viene incontro e ci garantisce tutte le somme fino a 100.000€

Qual è il futuro del Fondo di tutela dei depositi?

A seguito del crollo di SVB (Silicon Valley Bank), la FED (la banca centrale degli Stati Uniti) ha deciso di garantire i capitali di tutti i correntisti clienti della banca fallita senza limiti, mentre legalmente avrebbe dovuto coprire solo fino a 250.000$ ognuno (fonte).

Questa scelta è stata fatta per prevenire quella che avrebbe potuto essere l’inizio di una pesante crisi per gli USA, di conseguenza hanno preferito risolvere le questione in questo modo stampando ulteriore denaro e garantendo che tutti riavranno indietro i propri soldi.

Ma cosa c’entra questo con il FITD, ti starai chiedendo. Beh, è molto difficile che quella scelta non abbia ripercussioni anche sull’Europa quindi inclusa anche l’Italia (secondo me).

Difatti costituisce un precedente davvero importante che non potrà essere ignorato da chi dovrà risolvere eventuali futuri default di banche nel nostro paese.

Concludendo sul Fondo Interbancario di Tutela dei Depositi

Spero che avrai capito il funzionamento di questo fondo che viene spesso citato ma che raramente viene approfondito per capire al meglio come funzioni.

Abbiamo visto che garantisce le somme fino a 100.000€ per correntista per banca e che in caso di somme superiori possiamo sperare di riavere qualcosa solo a fine liquidazione della banca.

In ogni caso l’adesione è obbligatoria e il fondo è sorvegliato dalla Banca d’Italia, questo è sinonimo di sicurezza per quanto riguarda il suo funzionamento.

Anche se, come abbiamo visto, i capitali depositati al suo interno al momento sono molto limitati e potrebbero non bastare in caso di default di una delle principali banche italiane (ipotesi molto remota).

Questo articolo è stato scritto ricercando fonti affidabili e risorse online, ma potrei aver involontariamente riportato qualche informazione obsoleta o errata.

Ti consiglio, se vuoi approfondire il concetto, di andare sul sito ufficiale del fondo su fitd.it.

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ

I nostri capitali sono garantiti per 100.000€ per ogni banca e per ogni intestatario

La somma di risarcimento verrà divisa equamente tra i vari intestatari del conto della banca in liquidazione

Il rimborso verrà effettuato entro sette giorni lavorativi dalla data del provvedimento di liquidazione della banca

Sì, in quanto è emessa da Banca Sella.

Sì, in quanto è emessa da Unicredit.

Oltre quella cifra i tuoi capitali non sono garantiti dal fondo interbancario, quindi dovrai sperare di ricevere qualcosa direttamente dalla banca a liquidazione avvenuta.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.