Se vuoi avere uno strumento di pagamento efficiente ed efficace senza doverti vincolare a qualche banca, sappi che esistono delle carte prepagate senza conto corrente con IBAN che puoi usare a tuo piacimento.

Le ricarichi con bonifico, con lo stipendio o con contanti e potrai usare quelle somme per fare acquisti nei negozi e online.

Carte prepagate senza conto corrente con IBAN

Una carta prepagata è uno strumento che ci permette di spendere solamente il saldo che abbiamo disponibile.

Ciò significa che in più modi possiamo ricaricarla e meglio sarà.

Le carte con IBAN garantiscono di ricevere pagamenti via bonifico e anche tramite stipendio o pensione. Così facendo possiamo avere sempre sufficienti soldi per affrontare le nostre spese, senza nemmeno utilizzare un conto corrente.

Le migliori carte prepagate senza conto corrente e con IBAN sono:

Partiamo subito ad analizzare la migliore e la vincitrice di questa classifica, ovvero Revolut.

Costi:

- Canone: 0€ (piano base)

- Emissione: 0€ (piani a pagamento, se no 5.9€)

- Ricariche: 0€

- Prelievi: 5 gratis al mese, poi 2%

- Limiti di prelievo: 200€ al giorno

- Circuito: VISA

Pro:

Canone gratuito

Conosciuto e affidabile

Possibilità di comprare crypto e fare piani di risparmio

Contro:

IBAN straniero (della Lettonia)

Carta fisica a pagamento

La carta Revolut è una delle alternative più popolari alle banche tradizionali in Europa, grazie alla sua versatilità e alla vasta gamma di servizi offerti.

Funziona tramite un’app mobile e permette di effettuare pagamenti contactless, investimenti, ricevere cashback e gestire le finanze in maniera semplice e rapida. Tuttavia, presenta alcuni svantaggi, come l’IBAN lituano e dei limiti sul conto gratuito.

Revolut offre quattro tipi di conti: Standard (gratuito), Plus (2,99€ al mese), Premium (7,99€ al mese) e Metal (13,99€ al mese). Ogni piano offre diversi vantaggi e limiti di prelievo. Il conto gratuito ha un limite di prelievo di 200€ al mese, mentre il conto Metal offre un limite di prelievo di 800€ al mese e altri vantaggi esclusivi (ma abbastanza inutili a dirla tutta).

Una volta attivato, si può utilizzare il conto Revolut con la carta virtuale o attendere quella fisica se richiesta (gratis per i piani a pagamento, 5.9€ se abbiamo il piano gratis).

Ricaricare il conto Revolut è semplice e può essere fatto tramite bonifico bancario, ricarica con altra carta o da altri utenti Revolut. Tuttavia, bisogna fare attenzione all’IBAN estero e affidarsi a banche che permettono di effettuare bonifici internazionali.

I prelievi presso gli sportelli ATM in zona UE sono gratuiti fino al raggiungimento dei limiti previsti per ogni tipo di conto.

In generale, Revolut è una soluzione bancaria flessibile, sicura e conveniente, ideale per chi cerca un’alternativa alle banche tradizionali. Da notare anche al possibilità di associare delle carte per i figli minorenni.

Costi:

- Canone: 0€

- Emissione: 0€

- Ricariche: 0€

- Prelievi: 0€

- Limiti di prelievo: 250€ al giorno

- Circuito: Nexi / Mastercard

Pro:

Bonus all’iscrizione

Cashback il primo mese

Principali operazioni gratis

Contro:

Saldo massimo 12.500€

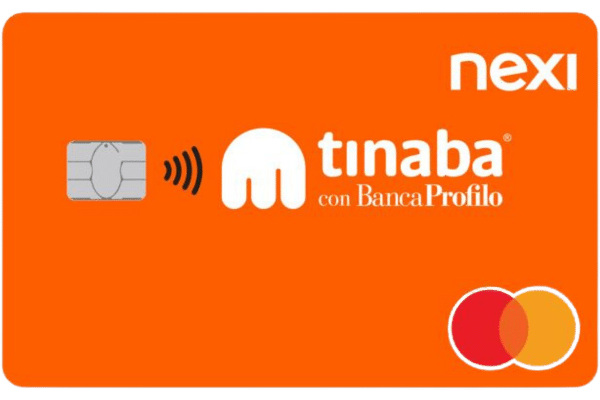

La carta conto ricaricabile Tinaba rappresenta una soluzione interessante per chi è alla ricerca di un conto a costo zero con funzionalità semplici e chiare. Questa è gratuita, appartiene al circuito Mastercard e la riceveremo a casa senza spese aggiuntive

Essa può essere aggiunta ai principali servizi di pagamento digitali, come Apple Pay e Google Pay, e ha un limite di spesa massimo di 12.500€ (uno dei limiti principali di questa carta).

Una volta aperto il conto, si avrà a disposizione un IBAN italiano intestato all’utente, che potrà utilizzare per effettuare bonifici e ricaricare il conto. L’apertura del conto è immediata e richiede solamente carta d’identità e codice fiscale.

Il conto non ha costi se non utilizzato eccessivamente: prevede 12 prelievi gratuiti all’anno, 2 ricariche gratuite al mese per importi superiori a 20€, e 4 bonifici SEPA gratuiti al mese. Tuttavia, le operazioni oltre questi limiti comportano dei costi aggiuntivi.

Oltre alle funzionalità principali, Tinaba offre servizi aggiuntivi come l’acquisto di criptovalute, l’investimento in ETF e la condivisione di spese tra utenti.

È possibile aprire un conto per minorenni a partire dai 12 anni, offrendo loro l’opportunità di imparare a gestire le proprie finanze fin dalla tenera età. Inoltre, a partire da aprile 2023, Tinaba offre un conto deposito svincolabile con rendimenti fino al 4%.

Infine, Tinaba offre un piano Premium (9.99€ all’anno o 5.99€ al mese), che include condizioni migliorate sul conto, sconti e prelievi illimitati gratuiti da tutti gli ATM in Unione Europea.

Costi:

- Canone: 15€

- Emissione: 5€

- Ricariche: in base al metodo scelto

- Prelievi: 0€ ATM Postamat – 2€ altri ATM

- Limiti di prelievo: 600€ al giorno

- Circuito: Postamat / Mastercard

Pro:

Puoi fare tutto negli uffici postali

Prelievi gratuiti da ATM Postamat

Saldo massimo 30.000€

Contro:

Richiedibile sono negli uffici postali

Costo di emissione di 5€

Canone annuo di 5€

La Postepay Evolution è una carta prepagata Mastercard emessa da Poste Italiane che offre un controllo completo sulle spese e un IBAN italiano per ricevere pagamenti come stipendio e pensione.

È possibile ottenerla all’ufficio postale in pochi minuti e depositare denaro anche in contanti.

Tra i vantaggi, la Postepay Evolution permette di controllare le spese in quanto prepagata, avere un IBAN associato per ricevere bonifici e pagamenti, utilizzare l’app mobile per gestire la carta, accedere ai servizi di Poste Italiane e utilizzarla sia in Italia che all’estero grazie al circuito Mastercard.

Tuttavia, presenta anche alcuni svantaggi, come costi di emissione (5€) e un canone annuo di 15€, limiti di prelievo e ricarica giornalieri, un plafond massimo di 30.000€ e l’impossibilità di effettuare operazioni di trading o investimenti dalla carta.

La carta può essere ricaricata in molti modi, sia in contanti che con altre carte, presso uffici postali, ATM, tabaccherie PuntoLIS e tramite l’app Postepay. L’app consente inoltre di controllare il saldo, visualizzare gli ultimi movimenti e gestire le transazioni.

In conclusione, la Postepay Evolution è una carta prepagata che offre diversi vantaggi ma che perde molto in quanto ha un canone annuo (che le tanti concorrenti non hanno).

Costi:

- Canone: 0€ (per il piano base)

- Emissione: 0€

- Ricariche: 0.9€

- Prelievi: 0€

- Limiti di prelievo: 250€ al giorno (piano base)

- Circuito: Mastercard

Pro:

Nessun canone

Cashback su varie spese

Varie possibilità di investimento

Contro:

Saldo massimo di 7.500€ sul conto gratuito

La carta Hype, creata da Banca Sella e ora gestita da Fabrik e Illimity, è una carta prepagata Mastercard che offre un’alternativa moderna e conveniente ai conti bancari tradizionali.

Essa presenta numerosi vantaggi, tra cui la gestione completamente digitale del conto, pagamenti contactless, possibilità di comprare Bitcoin, investire in azioni ed ETF e un servizio di assistenza clienti rapido ed efficiente.

Tuttavia, il conto gratuito presenta alcuni limiti, come il saldo massimo di 7.500€ e il massimo di ricarica annuale di 15.000€, che potrebbero renderlo inadatto come conto primario per alcuni utenti.

Per chi desidera limiti più elevati e funzionalità aggiuntive, sono disponibili i piani a pagamento Hype Next (2,9€ al mese) e Hype Premium (9,9€ al mese).

Hype offre anche una soluzione dedicata ai minorenni, permettendo ai ragazzi dai 12 anni in su di avere una carta prepagata sotto il controllo dei genitori, imparando a gestire le proprie finanze con responsabilità.

L’attivazione del conto Hype e della carta associata è gratuita, così come la chiusura del conto.

Sebbene il conto gratuito abbia alcune limitazioni, i piani a pagamento offrono funzionalità aggiuntive e limiti più elevati per soddisfare le esigenze di diversi utenti.

Costi:

- Canone: 0€

- Emissione: 0€

- Ricariche: 0€ fino

- Prelievi: 2 gratis, poi 0.5€

- Limiti di prelievo: da 250€ a 1000€ al giorno

- Circuito: Mastercard

Pro:

Ecosostenibile

Integra della gamification

Ben fatta e buon servizio clienti

Contro:

Limiti troppo bassi

Carta fisica a pagamento

La carta Flowe è una carta di debito ricaricabile Mastercard con IBAN italiano, gestita interamente online tramite un’app.

La società ha un’inclinazione green, con iniziative volte a compensare le emissioni di CO2 e ad essere il più possibile carbon neutral.

Esistono tre piani disponibili su Flowe: Fan (gratuito), Flex (€2,5 al mese dopo i primi 3 mesi gratuiti) e Friend (€10 al mese). Ciascun piano offre chiaramente diversi servizi e limiti di saldo.

I pregi della carta Flowe includono la sua sostenibilità ambientale, l’ampia gamma di servizi offerti e la possibilità di scegliere tra diversi piani in base alle proprie esigenze. Inoltre, la società si impegna a piantare un albero in Guatemala ogni 100 pagamenti effettuati dagli utenti con le carte di debito.

Tuttavia, la carta Flowe presenta anche alcuni svantaggi. Ad esempio, il piano gratuito Fan offre solo funzionalità di base e richiede un costo aggiuntivo di €10 per ricevere la carta di debito fisica.

Inoltre, alcuni servizi, come prelievi in valuta estera e pagamenti Cbill e PagoPA, comportano costi aggiuntivi a seconda del piano scelto.

Costi:

- Canone: 0€

- Emissione: 0€

- Ricariche: 0€ fino

- Prelievi: 0€

- Limiti di prelievo: 250€ al giorno

- Circuito: VISA

Pro:

Possibilità di ritirarla al tabacchino

Possibilità di ricaricare in contanti

Contro:

Canone annuale di 10€

Quati tutte le operazioni si pagano

La carta prepagata Mooney è una carta VISA con IBAN italiano, che permette di effettuare operazioni bancarie di base come bonifici, pagamenti di bollo, pagoPA e molto altro.

l conto Mooney può essere aperto online in pochi passaggi e la carta può essere richiesta sia online che nei punti vendita convenzionati.

Richiedendola online, il primo anno di canone è gratuito (altrimenti costa 10€).

Tra i pregi di Mooney, vi sono la possibilità di ricaricare la carta ramite vari metodi, come bonifico, app o in contanti nei punti vendita Mooney.

I difetti principali della carta ricaricabile senza conto Mooney sono i costi associati ad alcune operazioni, come bonifici ordinari (1€), bonifici immediati (2€), prelievi presso ATM area SEPA (2€) e area extra-SEPA (5€ + 1.1%).

Anche le ricariche costano parecchi, presso i punti Mooney (2€, gratis la prima) e con carta da app (2€). Inoltre, vi è l’assenza di servizi come ApplePay e bonifici Extra SEPA.

Ha anche un costo annuale di 10€.

Come scegliere la carta prepagata con IBAN migliore

Selezionare la carta prepagata senza conto corrente più adatta alle proprie esigenze può sembrare un compito complicato, soprattutto se si è alle prime armi con i servizi finanziari.

Se ti stai affacciando a questo mondo, tranquillo!

Di seguito di metto 6 riflessioni da fare e aspetti a cui prestare attenzione per chiarirti le idee ed arrivare alla soluzione migliore per te.

- Valuta le tue esigenze

- Costi e commissioni

- Limiti di spesa e prelievo

- Funzionalità aggiuntive

- Servizi online e app

- Sicurezza

Valuta le tue esigenze

Prima di tutto, è fondamentale analizzare il motivo per cui desideri una carta prepagata con IBAN senza conto corrente.

Che si tratti di gestire le spese quotidiane, effettuare acquisti online, ricevere pagamenti o inviare bonifici, la carta ideale per te dipenderà dalle tue specifiche necessità.

Costi e commissioni

Una volta che ti sei chiarito le idee, devi pensare ai costi associati alla carta prepagata.

Questi possono includere canoni mensili, commissioni per ricarica, prelievi presso sportelli automatici, pagamenti in valuta estera e molto altro.

Confronta diverse opzioni e valuta se i costi associati sono adeguati alle tue esigenze e se dovresti aver bisogno di un piano a pagamento o se ti basta la versione gratuita dell’offerta che stai valutando.

Limiti di spesa e prelievo

Ogni carta prepagata avrà limiti di spesa e prelievo giornalieri, settimanali o mensili. Alcune hanno addirittura un limite di capitale che si può caricare al loro interno ogni anno.

Prima di richiederla dai una letta alle condizioni, oppure leggi le mie recensioni approfondite per capire se rispetta davvero le tue necessità.

Funzionalità aggiuntive

Alcune carte offrono funzionalità aggiuntive, come programmi di cashback, sconti presso determinati esercizi commerciali o bonus all’iscrizione

Valuta se queste caratteristiche sono importanti per te e se possono migliorare la tua esperienza d’uso.

Servizi online e app

Verifica se la carta prepagata che stai valutando offre un’app o una piattaforma online che ti permetta di gestire facilmente il tuo conto, controllare il saldo, effettuare bonifici e tenere traccia delle spese.

Sicurezza

Assicurati che la carta prepagata con IBAN che stai valutando offra adeguati livelli di sicurezza, come l’autenticazione a due fattori (o con FaceID) o la possibilità di bloccare temporaneamente la carta in caso di smarrimento.

Carte prepagate senza conto corrente per minorenni

Lo strumento della carta prepagata è un ottimo modo per avvicinare i ragazzi al denaro insegnando loro come fare per gestirlo e conservarlo.

Esistono molte carte prepagate per minorenni gratuite che forniscono al genitore la possibilità di inviare fondi e di controllare tutte le spese in maniera granulare.

In questo modo avremo sempre sotto controllo la situazione e potremo intervenire in caso di problemi.

Metodologia

Per effettuare questa comparazione sono state paragonate tutte le carte prepagate senza conto emesse dalle maggiori banche italiane ed estere ed appartenenti ai maggiori circuiti di pagamento (Visa e Mastercard).

Sono stati presi in considerazione i costi, la facilità con la quale si può richiedere ed il plafond massimo disponibile.

Posseggo ognuna di queste carte e le ho utilizzate, di conseguenza tutto quello che riporto in questo articolo è frutto di esperienza personale unita a tutti i documenti di trasparenza che si trovano sui vari siti delle banche emittenti.

Concludendo

Revolut è, secondo me, la scelta migliore per chi vuole una carta ricaricabile senza conto corrente. Offre possibilità di scambiare denaro con utenti in tutto il mondo, di risparmiare e di investire in titoli e criptovalute.

Se ti interessa avere un IBAN italiano, allora ti consiglio Tinaba che ha tutto quello che serve in versione gratuita ed è una fidata compagna. Poi se vuoi espandere le funzionalità, puoi passare al piano a pagamento.

La cosa importante è capire che non serve per forza di cose dover possedere un conto corrente vero e proprio , in quanto ci basta l’IBAN della carta per ricevere ed inviare pagamenti e farci accreditare lo stipendio o la pensione.

Infine, se non vuoi dover sottostare al saldo disponibile ma vuoi poter spendere di più per far fronte a delle esigenze, esistono carte di credito senza conto corrente che ti permettono di saldare il debito a rate o in un colpo solo il mese successivo.

Eri a conoscenza di queste possibilità? Ora che le hai capite tutte in dettaglio, quale pensi di scegliere? Fammelo sapere nei commenti o via mail a info@diventeromilionario.it.

260€ di Buoni Amazon GRATIS (SETTEMBRE 2025)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 260€ di buoni Amazon online (aggiornato a settembre 2025)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ sulle carte prepagate senza conto

La maggior parte delle carte prepagate sono indipendenti, ovvero non hanno un conto corrente associato.

Per avere un IBAN senza conto corrente è sufficiente richiedere una carta prepagata che te lo fornisca, come Mooney Revolut Postepay Evolution o Hype.

La carta prepagata Mooney può essere ritirata in tabaccheria

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.