Quando si tratta di risparmiare, la maggior parte di noi rientra in una di queste due categorie:

- Facciamo fatica a iniziare o non iniziamo mai

- Ci affidiamo al nostro fidato barattolo quando si presentano spese impreviste

Se rientri in quest’ultima categoria, aprire un conto deposito è la scelta migliore, sia a livello di gestione che di sicurezza.

Le cose da tenere a mente, prima di scegliere la soluzione migliore per te, sono poche ma devono essere ben chiare.

In questo articolo andremo a vedere tutto quello che c’è da sapere sui conti deposito.

Che cos’è un conto deposito?

Un conto deposito è un conto di risparmio verso il quale spostiamo del denaro ed in cambio ci vengono riconosciuti degli interessi.

Purtroppo con l’andare degli anni gli interessi sono calati sempre di più fino a scendere sotto la soglia dell’1%, ma per quanto mi riguarda è una scelta da fare in ogni caso.

Continua a leggere questo articolo se vuoi sapere perché la penso così e come ti consiglio di organizzare il tuo conto deposito.

Esistono due tipi principali di conti: libero o vincolato.

Conto deposito libero e vincolato

Come avrai già capito dal nome, la differenza è chiara. Andiamo a vederla e a riflettere su cosa comporti scegliere uno piuttosto che l’altro.

Libero

Nel primo caso avremo accesso ai nostri soldi in qualsiasi momento e potremmo spostarli da e verso il nostro conto corrente in un attimo (come Findomestic, ne ho parlato in dettaglio qui).

Questo è quello che consiglio, in quanto ci da molta flessibilità e ci permette di avere liquidità immediata in caso di imprevisti.

Vincolato

La seconda tipologia, invece, è quella che ci farà bloccare i nostri capitali per un periodo di vincolo predefinito.

E ci verrà detto già quanti interessi andremo a percepire (quasi come un’obbligazione a ben vedere).

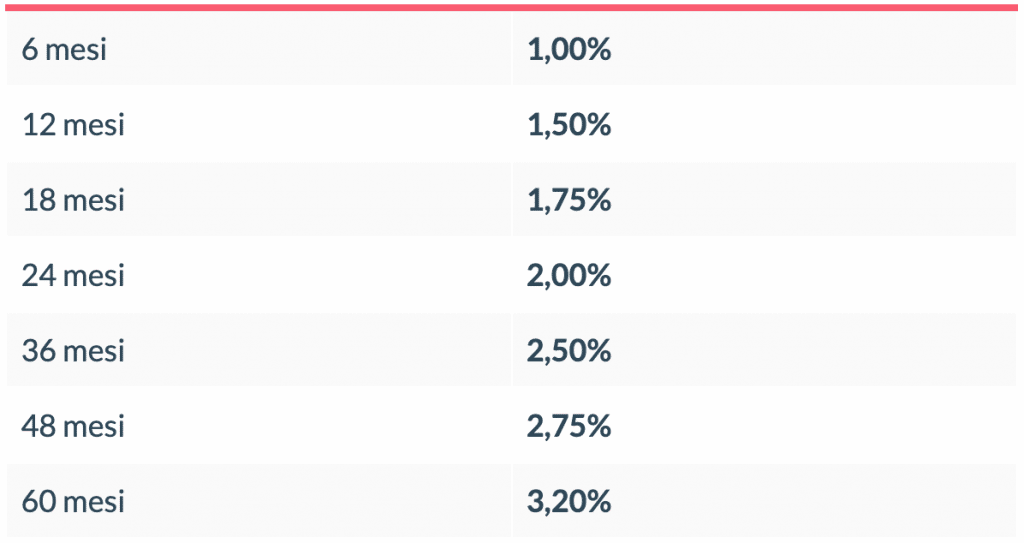

Uno dei più interessanti al momento è questo, che offre vincoli fino a 5 anni.

Chiaramente all’aumentare della durata del vincolo per il quale decidiamo di lasciare i nostri soldi, aumenteranno i tassi di rendimento. Come possiamo vedere dalla tabella qui sotto.

Una cosa alla quale fare attenzione è la possibilità di svincolo anticipato. Se essa fosse presente, ci permetterebbe di chiudere in contratto in qualsiasi momento a fronte di una penale (la rinuncia degli interessi o qualcos’altro).

Non tutti i conti deposito la offrono, quindi bisogna valutare con attenzione se possiamo permetterci di bloccare un capitale per un periodo di tempo così lungo senza poterlo ritirare prima della scadenza.

Terza opzione

Esiste una terza opzione che è un misto tra i due. Si tratta di un conto corrente libero, ma con una piccola durata del vincolo.

Ciò vuol dire, prendendo ad esempio l’ottimo conto di Banca progetto (lo ho trattato qui), che quando richiediamo le nostre somme dovremo attendere 32 giorni prima di poterle avere in conto.

Avremo maggiori interessi maturati e la possibilità di prelevare tutto verso il conto personale in un mese.

Differenze tra conto deposito e conto corrente

Come abbiamo appena visto, il conto deposito mette a disposizione della persona solamente due operazioni. I versamenti ed i prelievi da e verso un conto d’appoggio intestato a noi.

Non possiamo difatti fare bonifici o pagare bollettini.

La differenza tra i l conto deposito ed il conto corrente tradizionale è proprio questa. Offre un rendimento nettamente superiore con un’operatività limitata.

In sostanza è come se fosse un maialino all’interno del quale depositare i soldi.

Inoltre come imposta di bollo pagheremo un fisso dello 0.2% , contrariamente al conto corrente che è di 34.20€ se il saldo medio annuo supera i 5000€.

Considerato che gli interessi solitamente sono superiori a questa cifra, possiamo dire che il conto deposito è sempre a costo zero (e se ci va bene guadagniamo anche qualcosa).

I vantaggi di avere un conto deposito

Avere un conto deposito è un ottimo modo per prendere confidenza con i nostri risparmi ed iniziare seriamente a pensare al nostro futuro e a come gestire i nostri soldi.

Difatti finché sono tutti su un calderone unico, dentro al nostro conto corrente, rischiamo di perdere di vista il loro ammontare e ci può capitare di sprecare soldi inutilmente semplicemente perché li abbiamo sott’occhio appena vediamo il saldo nella app.

Ora che stai iniziando a capire un conto deposito cos’è e perché è importante, credo che semplicemente questo vantaggio valga lo sforzo di passare 10 minuti ad aprirne uno.

Inoltre, per quando poco, ci offre dei rendimenti sul nostro capitale che coprono l’ imposta di bollo e ci fanno guadagnare anche qualcosa. Quindi è davvero una situazione win win nei nostri confronti.

Da questo punto, secondo me, ti potrebbe anche iniziare a piacere l’investimento, in quanto potresti voler aumentare i rendimenti dei tuoi soldi.

In questo caso diventerà necessario capire come investire denaro per poter diventare sempre più consapevoli dei nostri soldi e delle nostre rendite.

Migliore in assoluto

Cherry Bank

Miglior conto deposito non vincolato tasso del 2.1%.

Rendimento dal 3%

Banca Progetto

Apri il conto e avrai il 3% netto fino al 30/03/24

Tornando a noi, quando avrai un cuscinetto importante potrai pensare anche ai conti deposito vincolati, per ottenere un tasso di interesse maggiore.

Gli svantaggi di avere un conto deposito

Non vedo svantaggi in aprire un conto deposito, soprattutto se non vincolato. Difatti i nostri fondi saranno sempre disponibili e al sicuro, grazie al fondo interbancario di tutela dei depositi (assicura le somme depositate fino a 100.000 euro).

Cosa importante è accertarsi che l’istituto nel quale stiamo aprendo il conto aderisca a questo fondo, ma se ti rivolgi a quelli più famosi ne hai la certezza.

Non ci sono conti di apertura, chiusura o gestione, quindi è solo una questione di pochi minuti. Giusto il tempo di aprire un conto e fare il primo versamento.

Se stai cercando uno strumento di investimento, però, ti fermo subito. Questi conti non sono questo, almeno secondo me. Però sono un buon inizio, come vedremo.

Dovresti avere un conto deposito?

In generale dovresti avere uno o più conti di deposito. Ma se hai dei debiti, devi assolutamente possederne almeno uno: avrai una miglior comprensione del punto nel quale ti trovi per poterlo estinguere.

Io ho aperto un conto deposito con il solo scopo di depositare più soldi possibili per poter estinguere la maxi-rata della mia macchina.

Dopo pochi mesi mi sono reso conto che il percorso sarebbe stato molto più difficile e lungo del previsto.

L’importo della rata finale difatti era di 10.200€ e se non avessi iniziato a depositare i soldi ma li avessi tenuti solo sul conto corrente tradizionale, non ce l’avrei mai fatta.

In questo caso, averli vincolati potrebbe essere una buona scelta.

Infine ti do un suggerimento, non adatto a tutti. Ovvero aprire tanti conti di deposito quanti sono i nostri debiti (mutuo, macchina ecc.)

Come scegliere il conto deposito giusto

Arrivati a questo punto le fondamenta sono state gettate e hai le conoscenze di base per poter fare una scelta consapevole ed informata.

In ogni caso riassumo qui sotto i 5 punti che secondo me sono fondamentali per sapere quale conto di deposito faccia al caso nostro.

- Affidabilità

- Rendimenti

- Libero o svincolato

- Iscrizione al fondo interbancario di tutela

- Costi di gestione

Affidabilità

Non ha senso depositare i nostri sudati capitali in una piattaforma appena nata o di una banca sconosciuta. Piuttosto è meglio tenerli sul conto corrente.

Di conti deposito affidabili ce ne sono, Findomestic e Santander per citarne qualcuno, ma se siamo in dubbio è meglio evitare.

Rendimenti

C’è poco da stare allegri sotto questo aspetto. Probabilmente avremo a che fare con rendimenti netti sotto all’1% (difatti bisogna sempre togliere il 26% di trattenuta, se sono dichiarati lordi).

La cosa importante è che quantomeno ripaghino il costo dell’imposta di bollo dello 0.2%. Per il resto , quel poco che viene in più è tutto di guadagnato.

Libero o svincolato

Questa è una scelta personale, dettata dalle nostre necessità e dal periodo di vita che stiamo passando.

Un consiglio è quello di informarsi, nel caso di conto di deposito vincolato, se questo preveda lo svincolo anticipato del capitale ed eventuali penali da pagare.

Giusto per sapere se possiamo ritirare le somme depositate in caso di necessità o se non dobbiamo considerare.

Fondo di tutela dei depositi

Se non è evidenziato tra le note del conto, non prenderlo in considerazione. Difatti l’assicurazione per fondi fino a 100.000 euro è una prassi comune e non averla corrisponderebbe ad un rischio troppo elevato.

Essa è attiva per tutti i titolari di un conto e ci salva in caso di insolvenza o bancarotta dell’ente emittente.

Costi di gestione

Tutti i conti deposito che ho aperto io avevano spese di apertura e di chiusura gratuito. Così come per le ricariche ed i prelievi. Non si pagava nulla.

Prima di aprirlo fai una rapida ricerca in internet per capire se queste commissioni esistono ed a quanto ammontano.

In alternativa, se non sai come fare, lascia un commento a questo articolo e cercherò di chiarirti le idee.

Il rischio è che tra una spesa e l’altra, tutti i rendimenti se ne vadano.

La mia opinione sui conti deposito

Ho una visione molto chiara sul motivo per cui è assolutamente necessario aprire un conto deposito.

Serve per togliere i soldi dalla nostra vista. Difatti più tempo stanno nel nostro conto corrente e più c’è il rischio che ci inducano in tentazione.

Avere 1200€ e passare davanti ad un negozio di vestiti, può spingerci a dire: “ma si, dai, compro qualcosa. Tanto ci sono i saldi.”

Averne 300, ci fa oltrepassare la vetrina senza problemi, in quanto sappiamo che se vogliamo mangiare dobbiamo risparmiare.

Gli altri 900€, intanto, li abbiamo messi nel conto deposito. Quindi sono tutti guadagnati.

Ovviamente gli interessi non li considero in quanto sono totalmente marginali.

Concludendo

Ora che abbiamo capito cos’è e come funziona sono certo che se ancora non lo hai aperto correrai a farlo!

Se è il primo, sconsiglio conti deposito vincolati. Puoi provare Findomestic, oppure quello di banca progetto, che ha un tasso di interesse al di sopra della media.

Oltretutto, grazie al fondo interbancario di tutela dei prestiti sappiamo che sono garantiti fino a 100.000 euro e nel mentre ci danno una piccola rendita (in base al tasso di interesse attuale).

Ultimo consiglio, se apri un conto deposito nella stessa banca di dove hai il conto corrente è molto probabile che potrai ritirare le somme depositate in un attimo. Cosa comodissima.

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ

Esistono due tipi di conti deposito, quelli liberi e quelli vincolati. Differiscono nella possibilità di prelevare soldi quando vogliamo e nei rendimenti.

No, il conto corrente tradizionale offre molte funzionalità che il conto deposito non ha (bonifici, pagamenti vari, prelievi dall’atm ecc.). In compenso il conto deposito può essere usato solo per depositare e prelevare e ci offre dei rendimenti sotto forma di interessi sul capitale.

Se il conto deposito aderisce al fondo bancario di tutela dei depositi, le somme depositate sono garantite fino a 100.000€ per conto.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.