Ti sei mai chiesto come le banche riescano a prestare così tanti soldi, o da dove provenga il denaro che usiamo ogni giorno? La risposta sta in due parole: riserva frazionaria.

Questo principio, sebbene poco noto al grande pubblico, è la spina dorsale del nostro sistema finanziario.

In questo articolo ti svelerò i segreti della riserva frazionaria, esplorando come le banche creano denaro, il suo impatto sull’economia globale, i rischi associati, e le principali critiche che possono essere mosse a questo modo di agire.

Preparati a un viaggio nel cuore del sistema bancario, un mondo fatto di equilibri delicati e potenziali sorprese.

- Che cos’è la riserva frazionaria

- Come funziona la riserva frazionaria

- Come le banche creano soldi con la riserva frazionaria

- Rischi e problemi della riserva frazionaria

- Conclusione

Che cos’è la riserva frazionaria?

La riserva frazionaria è un concetto cardine del sistema bancario moderno. Essa rappresenta la frazione dei depositi bancari che le banche sono obbligate a mantenere come riserve, ovvero una sorta di “buffer” di sicurezza.

Queste riserve possono essere detenute sia come denaro contante nella banca stessa, sia come depositi presso la banca centrale.

In Italia, ad esempio, è obbligatorio depositare l’1% presso la Banca d’Italia (fonte Wikipedia) e in aggiunta ogni banca può detenere ulteriore liquisità al suo interno, per aumentare avere più sicurezza ed evitare problemi.

La riserva frazionaria è un ingranaggio fondamentale nell’economia monetaria.

Permette alle banche di creare moneta e stimolare l’economia attraverso il prestito. Ma, allo stesso tempo, può anche causare instabilità se mal gestita.

Se le banche mantenessero tutte le riserve e non concedessero prestiti, l’economia sarebbe stagnante.

D’altro canto, se prestassero tutto senza mantenere alcuna riserva, rischierebbero di fallire se tutti i depositanti richiedessero i loro depositi contemporaneamente come in un caso di una bank run.

Come funziona la riserva frazionaria

Per comprendere come funziona la riserva frazionaria, è utile considerare un esempio.

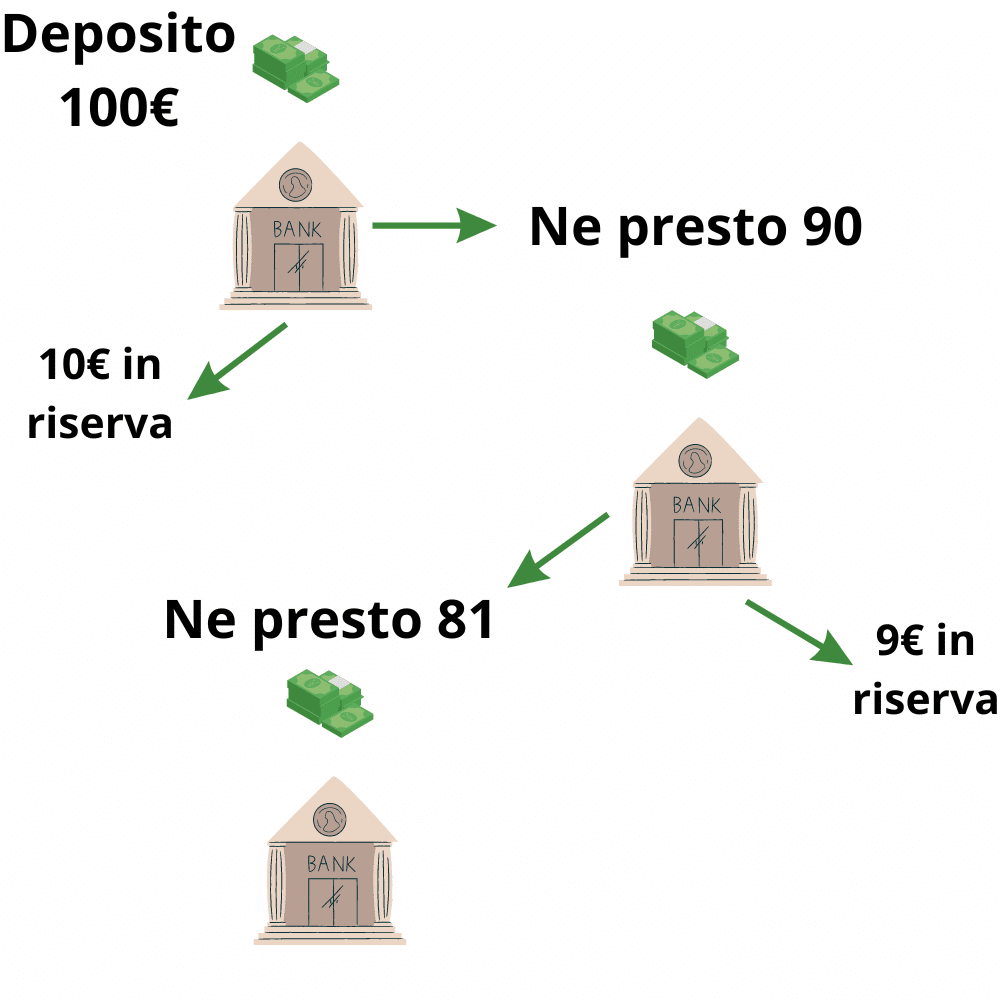

Immagina di depositare 1000 euro in una banca. Secondo il sistema di riserva frazionaria, la banca non tiene tutti i tuoi 1000 euro in riserva.

Invece, trattiene solo una percentuale, ad esempio il 10%. Questo importo viene chiamato riserva obbligatoria o riserva legale.

Il resto dei soldi, nel nostro esempio 900 euro, può essere prestato ad altre persone o aziende.

Quando questi prendono un prestito, la maggior parte di quel denaro finisce di nuovo nelle banche sotto forma di depositi. E il ciclo continua, con la banca che mantiene una riserva su quei depositi e presta il resto.

In questo modo, le banche creano denaro “dal nulla”.

Come puoi vedere dall’esempio qui sotto, con un singolo deposito di 100€ la banca può prestare 171€ (e lo schema potrebbe continuare all’infinito).

Questo è possibile perché in un’economia moderna, il denaro non è solo banconote e monete, ma anche depositi bancari.

E quando una banca concede un prestito, crea un nuovo deposito bancario, cioè crea nuovo denaro.

Come la riserva frazionaria influenza l’economia

La riserva frazionaria gioca un ruolo cruciale nel determinare l’offerta di moneta di un’economia e, di conseguenza, l’andamento generale dell’economia.

Per esempio, una banca centrale può utilizzare la riserva frazionaria come strumento di politica monetaria per controllare l’offerta di moneta.

Se la banca centrale desidera espandere l’offerta di moneta, può ridurre il requisito di riserva.

Così facendo le banche possono prestare più denaro, aumentando l’offerta di moneta. Al contrario, se si aumenta il requisito di riserva, l’offerta di moneta si comprimerà dato che costringerà le banche a trattenere più soldi.

La riserva frazionaria ha anche un impatto sul tasso di interesse.

Se le banche possono concedere più prestiti, l’eccesso di liquidità può abbassare il tasso di interesse. Al contrario, se le banche sono costrette a trattenere più depositi come riserve, la scarsità di liquidità può far salire il tasso di interesse.

Inoltre, la riserva frazionaria può influenzare la stabilità economica. Un eccesso di prestiti può portare a un’eccessiva espansione del credito, che può alimentare un’economia surriscaldata e creare bolle economiche. D’altro canto, se le banche trattenessero troppi depositi come riserve e non concedessero abbastanza prestiti, ciò potrebbe causare una contrazione economica.

Per esempio, immagina una nazione in cui le banche decidono di ridurre il loro tasso di riserva dal 10% al 5%.

Ciò significa che per ogni deposito che ricevono, ora possono concedere più prestiti. Ciò potrebbe stimolare l’economia, con più soldi per le aziende per espandersi e per le persone per comprare case.

Ma, se non gestito attentamente, potrebbe anche portare a un’eccessiva espansione del credito, facendo salire l’inflazione e creando instabilità economica.

Ecco come le banche creano soldi attraverso la riserva frazionaria

Ti sei mai chiesto come le banche possano prestare molto di più di quello che effettivamente detengono? Abbiamo già visto il funzionamento in generale, ma adesso andiamo a parlarne nel dettaglio.

Le banche partono da depositi iniziali. Supponiamo che tu depositi 1000 euro in una banca. La banca tiene una frazione di quel deposito, diciamo il 10% (100 euro), come riserva. Il resto, 900 euro, viene prestato a qualcun altro.

Ma ecco la parte intrigante. Quando la banca presta quei 900 euro, quei soldi non scompaiono. Piuttosto, finiscono di nuovo in una banca, probabilmente come deposito di qualcun altro.

E cosa fa la banca con quel deposito? Esatto, tiene una parte come riserva (90 euro questa volta) e presta il resto (810 euro).

Questo ciclo continua, con ogni nuovo deposito che genera più prestiti. E con ogni nuovo prestito, si crea più denaro. Questo è noto come l’effetto moltiplicatore del credito.

Questa non è una truffa o magia, è un processo delicato e precisamente regolato.

Le banche non possono prestare all’infinito, ma devono sempre mantenere una certa quantità di denaro come riserva.

E qui entra in gioco la banca centrale, che stabilisce il requisito di riserva per garantire la stabilità del sistema bancario e controllare l’inflazione.

Un esempio pratico

Immagina che tu depositi 1.000 euro in una banca. Con un requisito di riserva del 10%, la banca metterà da parte 100 euro (il 10% di 1.000 euro) e presterà il resto, ovvero 900 euro, ad un’altra persona o ad un’azienda.

Questa persona, supponiamo, utilizza i 900 euro per pagare un conto da un’impresa locale, la quale deposita quei soldi nella stessa o in un’altra banca. Ora, la banca ha un nuovo deposito di 900 euro. Di questo importo, la banca tiene il 10% (90 euro) come riserva e può prestare il resto, cioè 810 euro.

Quindi, la banca presta questi 810 euro ad un’altra persona o impresa, che li utilizza per pagare le sue spese. Questo denaro viene poi depositato di nuovo in banca e il ciclo continua.

Noterai che alla fine di questi tre giri, il totale dei depositi è salito a 2.710 euro (1.000 euro + 900 euro + 810 euro), nonostante il deposito iniziale di soli 1.000 euro.

Questo processo può continuare, con ogni nuovo prestito che crea un deposito e ogni deposito che diventa la base per un nuovo prestito.

Questo esempio mostra come le banche, attraverso il sistema di riserva frazionaria, possono moltiplicare un deposito iniziale di denaro in un importo molto maggiore.

Rischi e problemi della riserva frazionaria

Nonostante la sua fondamentale importanza nel mondo finanziario moderno, la riserva frazionaria non è senza sfide e rischi.

È come camminare su un filo sottile: da un lato, è un meccanismo potente per alimentare l’economia; dall’altro, se non gestito correttamente, può portare a instabilità finanziaria e problemi economici.

I rischi della riserva frazionaria

I rischi più importanti della riserva frazionaria sono:

- Bank run (corsa agli sportelli)

- Creare bolle economiche

- Inflazione

- Eccessivo indebitamento

Bank run

Il primo e più grande rischio della riserva frazionaria è la possibilità di una corsa agli sportelli, o bank run.

Se i depositanti perdono fiducia nella solvibilità della loro banca e cercano tutti di ritirare i loro depositi allo stesso tempo, la banca potrebbe non avere abbastanza riserve per coprire queste richieste. Questo può causare il fallimento della banca e portare a una crisi finanziaria.

Questa situazione può mandare a gambe all’aria anche istituzioni solide ma che vengono “attaccate” mediaticamente con tweet o messaggi nei quali si insinua una loro crisi.

Le persone hanno paura, corrono a prelevare i soldi che la banca, ovviamente, non ha. O almeno, non ne ha così tanti.

Quindi, anche se in piena salute, è costretta ad andare in crisi per mancanza di liquidità.

Creare bolle economiche

Inoltre, il sistema di riserva frazionaria può contribuire alla creazione di bolle economiche.

Quando l’offerta di moneta si espande rapidamente attraverso la concessione di prestiti, ciò può alimentare un’eccessiva crescita dei prezzi degli asset, creando una bolla. Se la bolla scoppia, può portare a una crisi economica.

Inflazione

Un altro rischio è l’inflazione. La creazione di denaro attraverso il sistema di riserva frazionaria può, se non controllata, portare ad un eccesso di denaro rispetto ai beni e ai servizi disponibili, causando un aumento generale dei prezzi, cioè inflazione.

Eccessivo indebitamento

Infine, la riserva frazionaria può portare a un eccesso di indebitamento.

Poiché le banche possono creare denaro attraverso i prestiti, ciò può incoraggiare sia le persone che le aziende a prendere in prestito più di quanto possono permettersi, creando un circolo vizioso di debito.

I problemi della riserva frazionaria

Oltre ai rischi, ci sono anche problemi intrinseci alla riserva frazionaria:

- La trasparenza

- Ingiustizia del sistema

- Stabilità finanziaria

La trasparenza

Uno di questi è la questione della trasparenza. La complessità del sistema rende difficile per i depositanti capire esattamente come le loro banche gestiscono i loro soldi e quali rischi stanno correndo.

Ingiustizia del sistema

Un altro problema è l’ingiustizia del sistema di creazione del denaro. Nel sistema attuale, la maggior parte del nuovo denaro viene creata dalle banche attraverso il prestito. Questo significa che il denaro viene creato come debito, con interessi da pagare.

Alcuni sostengono che questo sistema favorisca le banche a scapito dei depositanti e dei debitori.

Inoltre, come definito bene dall’effetto Lindy, i soldi tendono sempre a tornare a chi na he di più. Quindi questo processo potrebbe, di fatto, impoverirci ulteriormente.

Stabilità finanziaria

Infine, c’è la questione della stabilità finanziaria.

Il sistema di riserva frazionaria è intrinsecamente instabile, poiché dipende dalla fiducia dei depositanti nelle banche.

Qualsiasi incrinatura in questa fiducia può portare a gravi problemi, come una corsa agli sportelli o una crisi finanziaria (fonte Coindesk).

Le principali critiche

La riserva frazionaria, nonostante la sua prevalenza nel sistema bancario moderno, non è senza critiche.

Le obiezioni principali sono:

- Si crea denaro dal nulla

- Porta al sovraindebitamento

- Crea un sistema instabile

- Eccessivo potere alle banche

Si crea denaro dal nulla

Un punto di critica è che la riserva frazionaria permette alle banche di creare denaro “dal nulla”.

Questo processo, a detta di alcuni, è fondamentalmente ingiusto perché consente alle banche di trarre profitto dalla creazione di denaro. Al contrario la società nel suo insieme deve sopportare il costo dell’inflazione e degli altri rischi associati.

Porta al sovraindebitamento

Inoltre, la riserva frazionaria viene spesso criticata per il suo ruolo nell’incoraggiamento del sovraindebitamento (fonte internationalbanker).

Poiché le banche possono concedere prestiti in eccesso rispetto ai depositi che detengono, ciò può portare le persone e le aziende a contrarre più debiti di quanto possano gestire in modo sicuro, alimentando cicli di boom e recessione.

Crea un sistema instabile

Un’altra critica comune è che la riserva frazionaria crea un sistema finanziario intrinsecamente instabile.

Poiché le banche detengono solo una frazione dei depositi come riserva, qualsiasi perdita di fiducia da parte dei depositanti può scatenare una corsa agli sportelli e potenzialmente provocare il crollo del sistema.

Eccessivo potere alle banche

Infine, alcune persone sostengono che la riserva frazionaria concede alle banche un potere eccessivo sul sistema economico.

Poiché le banche possono controllare la quantità di denaro nell’economia attraverso i prestiti, hanno una notevole influenza sulla crescita economica e sugli altri aspetti dell’economia.

Conclusione

La riserva frazionaria è un elemento chiave dell’economia globale, un meccanismo dietro le quinte che alimenta la nostra vita quotidiana.

Capire come funziona ci aiuta a comprendere come le banche, e in definitiva il nostro sistema finanziario, operano.

Attraverso la riserva frazionaria, le banche possono moltiplicare i depositi in un numero molto maggiore di prestiti, alimentando così l’attività economica.

Il nostro sistema bancario, infatti, si basa su questo principio: i soldi depositati in banca diventano la base per ulteriori prestiti e investimenti.

Tuttavia, come abbiamo visto, la riserva frazionaria presenta anche rischi e problemi.

Può portare a sovraindebitamento, creare bolle economiche e causare corsa agli sportelli se i depositanti perdono fiducia nelle banche.

Inoltre, la sua natura complessa può creare problemi di trasparenza e alimentare critiche sulla giustizia del sistema di creazione del denaro.

La riserva frazionaria, in sostanza, è un’arma a doppio taglio (come molte cose all’interno del sistema finanziario).

Quando è ben gestita e regolamentata, può essere un motore potente per la crescita economica. Ma se usata in modo irresponsabile o eccessivo, può portare a instabilità finanziaria e problemi economici.

Alla fine, la conoscenza della riserva frazionaria ci aiuta a essere cittadini più informati e consapevoli nel mondo finanziario moderno.

Sapevi di questo metodo che usano le banche per creare denaro e gestire l’economia mondiale? Cosa ne pensi? Fammelo sapere nei commenti o via mail a info@diventeromilionario.it

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ

La riserva frazionaria è un sistema bancario che permette alle banche di concedere prestiti per un importo superiore ai depositi che detengono, mantenendo solo una frazione di questi depositi come riserva.

Quando depositi denaro in banca, la banca detiene una certa percentuale come riserva e presta il resto. Il denaro prestato viene poi depositato in banca, creando un nuovo deposito che può essere prestato di nuovo, e così via. Questo processo moltiplica il denaro depositato originariamente.

I rischi includono la possibilità di una corsa agli sportelli, la creazione di bolle economiche, l’inflazione e l’eccesso di indebitamento.

Le critiche includono il potere eccessivo delle banche di creare denaro “dal nulla”, l’incoraggiamento al sovraindebitamento, l’instabilità intrinseca del sistema e la mancanza di trasparenza.

Essere informati è il primo passo. Capire come funziona la riserva frazionaria ti permette di prendere decisioni finanziarie più consapevoli. Inoltre, è importante diversificare i propri investimenti e non affidarsi esclusivamente alle banche per la gestione dei propri risparmi.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.