I pronti contro termine (detti anche p t o PCT) sono un prestito di denaro che viene fatto dall’acquirente nei confronti del venditore (solitamente una banca).

Questa definizione è molto generale, ma fa capire in linea di massima il concetto del quale stiamo parlando, ovvero di un prestito di denaro.

Come investire in pronti contro termine

Per investire in pronti contro termine bisogna affidarsi ad un intermediario finanziario che ci mette in contatto con i venditori.

A questo punto dobbiamo versare i soldi per procedere all’operazione e riceveremo in cambio i titoli.

Una volta scaduto il termine di questo contratto, ci verranno restituiti i fondi maggiorati del tasso di interesse e noi dovremo restituire i titoli dei quali dovremo essere in possesso.

E’ possibile effettuare anche arbitraggio, se il prezzo di vendita dovesse variare nel periodo di tempo nel quale lo possediamo.

Quindi posso vendere i titoli per ricomprarli successivamente ad un prezzo minore prima di restituirli all’emittente.

Chiaramente in questo caso corro il rischio di perdere denaro, se sbaglio il prezzo di riacquisto.

Chi utilizza questo strumento

A parte il singolo risparmiatore, che utilizza questi strumenti per investire, essi sono utilizzati principalmente da tre entità:

- Banca

- Intermediari finanziari

- Imprese

Banca

La banca può utilizzare questo strumento per dare una direzione ai tassi di interesse (in particolare la Banca d’Italia).

In base all’intervento che si vuole effettuare, i contratti proposti saranno di acquisto o vendita e il termine varierà.

Intermediari finanziari

Gli intermediari finanziari possono gestire la propria liquidità e raccoglierne offrendo questo strumento ai propri clienti.

Imprese

I pronti contro termine sono usati dalle imprese per ricevere finanziamenti in cambio della smobilitazione di parte o tutto del loro portafoglio.

Abbiamo già visto che questo strumento è di breve termine, quindi sarà necessario riflettere sulle tempistiche degli investimenti che sono necessarie all’impresa prima di effettuare questa scelta.

Cosa si intende per pronti contro termine

I pronti contro termine (detti anche repo) sono dei contratti di prestito monetario che l’acquirente effettua nei confronti del venditore.

Quest’ultimo, difatti, cede dei titoli (di solito titoli di stato) in cambio di denaro. Promette infine di riacquistarli in una data futura già stabilita ad un prezzo di vendita predefinito (solitamente maggiore).

I p t sono dei titoli non liquidi in quanto devono essere tenuti fino a scadenza, ovvero quando verrà liquidata la posizione.

In questo caso chi ha comprato i titoli dovrà esserne in possesso per restituirli immediatamente.

La differenza tra il prezzo di un due prezzi di vendita indica il rendimento di questo investimento pronti contro termine.

Vengono utilizzati i titoli di stato per garantire una buona liquidità ed affidabilità alle operazioni in questione.

Perché si chiamano così?

Visto che il venditore si trova subito i contanti disponibili, l’operazione è “a pronti”. Il fatto che abbia una scadenza precisa entro il quale si debba concludere fa si che sia “a termine”.

La durata dei pronti contro termine

I pct sono operazioni a breve termine e solitamente hanno la durata di un giorno.

Sebbene possano avere una durata fino ad un anno, la maggior parte delle operazioni si conclude in massimo 3 mesi (fonte Ministero Economia e Finanza)

Esempi di pronti contro termine

Supponiamo che una banca smobilizzi 1.000.000€ di titoli e li ceda pronti contro termine con la scadenza ad un mese e un interesse dello 1%.

Gli interessi del pct saranno 1.000.000 x 1% x (30/360) = 8333€.

Rendimenti dei pronti contro termine

Il rendimento di una operazione di pronti contro termine è inferiore all’1% e non è correlato alla sua durata, come potrebbe essere logico pensare.

Tutto dipende dalle necessità dell’emittente e dalla sua necessità di capitale.

Inoltre bisogna stare attenti ai costi di gestione, che ci vengono comunicati in fase di sottoscrizione dalle banche. Questi potrebbero essere molto alti e eliminare qualsiasi tipo di rendimento.

Prima dell’acquisto dobbiamo avere più informazioni del genere possibili, per evitare di prendere una decisione di acquisto sbagliata.

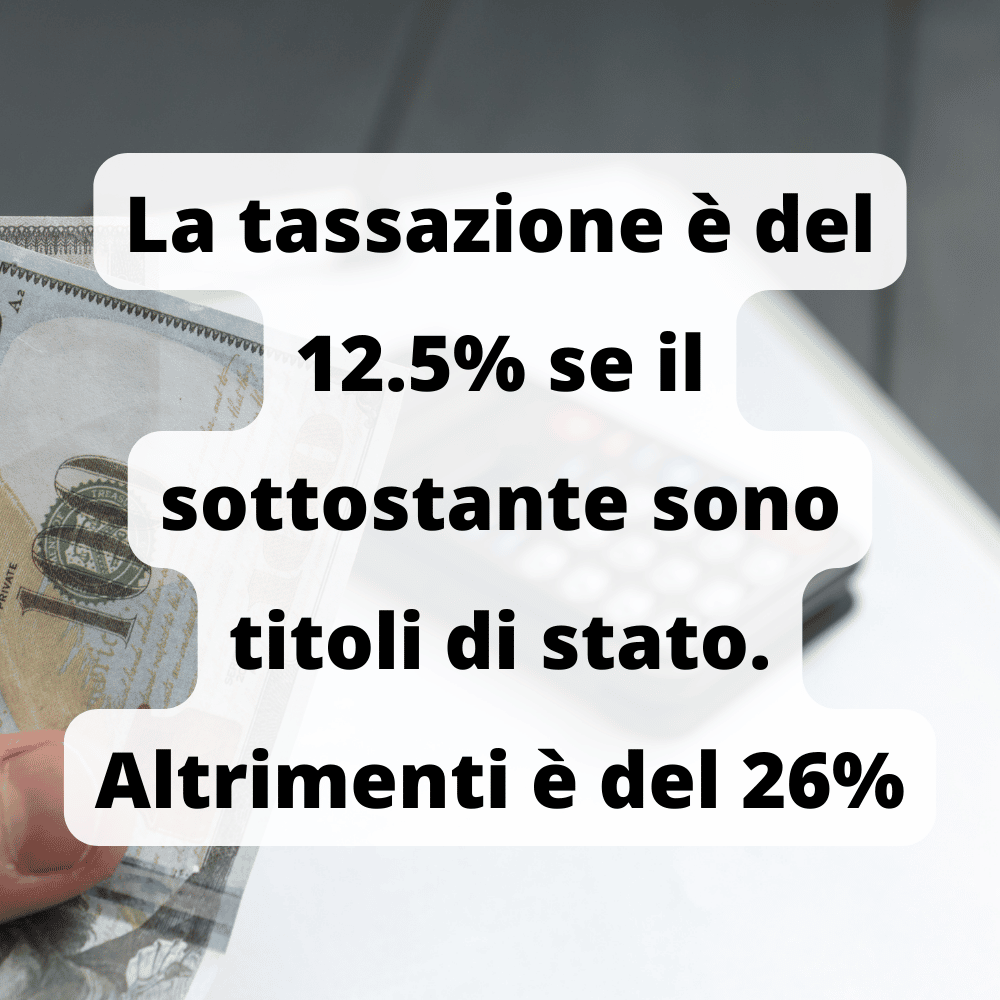

Tassazione pronti contro termine

La tassazione è del 12.5% per interessi sui pronti contro termine che usano come sottostante titoli di stato.

E’ del 26% se si usa qualsiasi altro tipo di sottostante.

I rischi dei pronti contro termine

Il rischio principale riguarda il sottostante dello strumento. Se questo dovesse andare a 0, la banca potrebbe non pagarci più gli interessi in quanto la operazione sarebbe fuori mercato.

E’ giusto specificare che questa evenienza è molto difficile, dato che i soggetti emittenti sono enti importanti ed affidabili.

Concludendo

Questa forma di investimento non è molto presente sul mercato e solitamente viene offerta dalle banche direttamente ai propri clienti, online o agli sportelli.

Può essere un modo interessante di mettere a rendita il nostro capitale, considerata soprattutto la breve scadenza che queste operazioni hanno.

Dobbiamo fare attenzione alle spese che spesso sono elevati e posso compromettere il rendimento del cliente a scadenza.

I vantaggi sono l’utilizzo di strumenti sicuri, come i titoli di stato e le obbligazioni e il fatto che siano emesse da enti affidabili come banche.

Lo svantaggio principale è dato dalla illiquidità del titolo che è nominativo e non può essere ceduto.

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ

I pronti contro termine (detti pct, p t, o repo) sono dei prestiti di breve durata (1 giorno fino a 3 mesi) che un investitore fa nei confronti dell’emittente (spesso una banca).

Questi titoli non sono liquidi in quando sono nominali e non possono essere rivenduti

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.