Sei alla ricerca di un modo per accedere a un capitale aggiuntivo senza contrarre ulteriori debiti?

Il Credit Lombard è una soluzione innovativa che negli ultimi anni sta guadagnando popolarità come metodo alternativo di finanziamento personale (e anche aziendale).

Utilizzato soprattutto dalle grandi aziende, il credito Lombard consente di contrarre prestiti con i loro beni esistenti, come l’inventario e i crediti, utilizzandoli come garanzia e mantenendo il possesso e l’uso dei beni.

A livello personale, invece, significa dare in pegno i titoli presenti nel nostro portafoglio in cambio di un aumento della disponibilità di denaro sul nostro conto.

In questo articolo esploreremo cos’è il credito Lombard, come funziona e se può essere o meno una soluzione finanziaria valida per te.

Cos’è il Credit Lombard

Il Credit Lombard è una forma di prestito che consente di utilizzare il proprio portafoglio titoli come pegno, ricevendo in cambio un credito da parte della banca.

L’importo del credito erogato dipende dalla rischiosità del portafoglio, poiché a portafogli composti da titoli più rischiosi corrisponderà un capitale concesso minore.

Inoltre, a differenza di altri tipi di prestiti, gli interessi vengono pagati solo sull’importo utilizzato e non sull’intera somma messa a disposizione.

Il credito Lombard è una soluzione interessante per chi ha un portafoglio titoli ma ha bisogno di un finanziamento rapido che gli garantisca liquidità per investimenti o emergenze.

Le 7 caratteristiche fondamentali di questo prestito sono:

- Diamo in pegno il nostro portafoglio titoli

- La liquidità è immediata e senza troppi controlli

- Paghiamo l’interesse solo se usiamo quei soldi

- Se non saldiamo il debito, abbiamo perso i titoli, altrimenti li riceviamo indietro

- Continuiamo a ricevere i dividendi

- Tasso di interesse alto

- Il portafoglio sulla stessa banca

Costituzione in pegno dei nostri titoli

Avere un portafoglio titolo ben costruito (o una serie di valori mobiliari o strumenti vari) può essere utilizzato sia per guadagnare dal loro apprezzamento ma anche dalla cessione temporanea alla banca.

Questa opportunità ci permette di aprire posizioni più redditizie e andare a riscattare il nostro dossier in un secondo momento.

Liquidità emessa velocemente

La banca conosce la composizione del nostro portafoglio, gli strumenti che usiamo e misura questi dati per capire se siamo affidabili e quali interessi farci pagare.

Una volta che sa tutto questo, la liquidità può essere emessa rapidamente nel conto corrente.

Anche perché stiamo parlando di un prestito sovracollateralizzato, quindi ci daranno molti meno fondi rispetto al valore del portafoglio (il 50-60%).

Paghiamo solo se usiamo i soldi

Come vedremo, il credit Lombard ha dei tassi elevati. Questo non è necessariamente un problema in quanto andremo a pagarli solamente quando iniziamo ad usare la disponibilità di denaro che si è stata concessa.

Avere questa cassa pronta e che non costa nulla, ad esempio, è ottimo per un investitore in attesa di fare un acquisto un titolo di suo interesse o uno strumento finanziario ma sta attendendo il momento perfetto.

Avere i titoli indietro o perderli

I titoli messi a garanzia in questo accordo, continuano ad essere nostri fino a quando decidiamo di saldare il debito oppure quando la banca ce lo chiude tenendosi le azioni e gli etf.

Questa ultima soluzione potrebbe verificarsi in caso di crollo del mercato, dove i nostri valori patrimoniali perdono così tanto che da non coprire più la liquidità concessa.

Riceviamo i dividendi

La bellezza del credit Lombard sta anche nel fatto che il nostro cashflow da dividendi rimarrà intatto e continueremo a percepirli come se nulla fosse.

Da investitore questa cosa è fondamentale in quanto continua a garantire un flusso di cassa positivo, anche se i titoli sono in pegno.

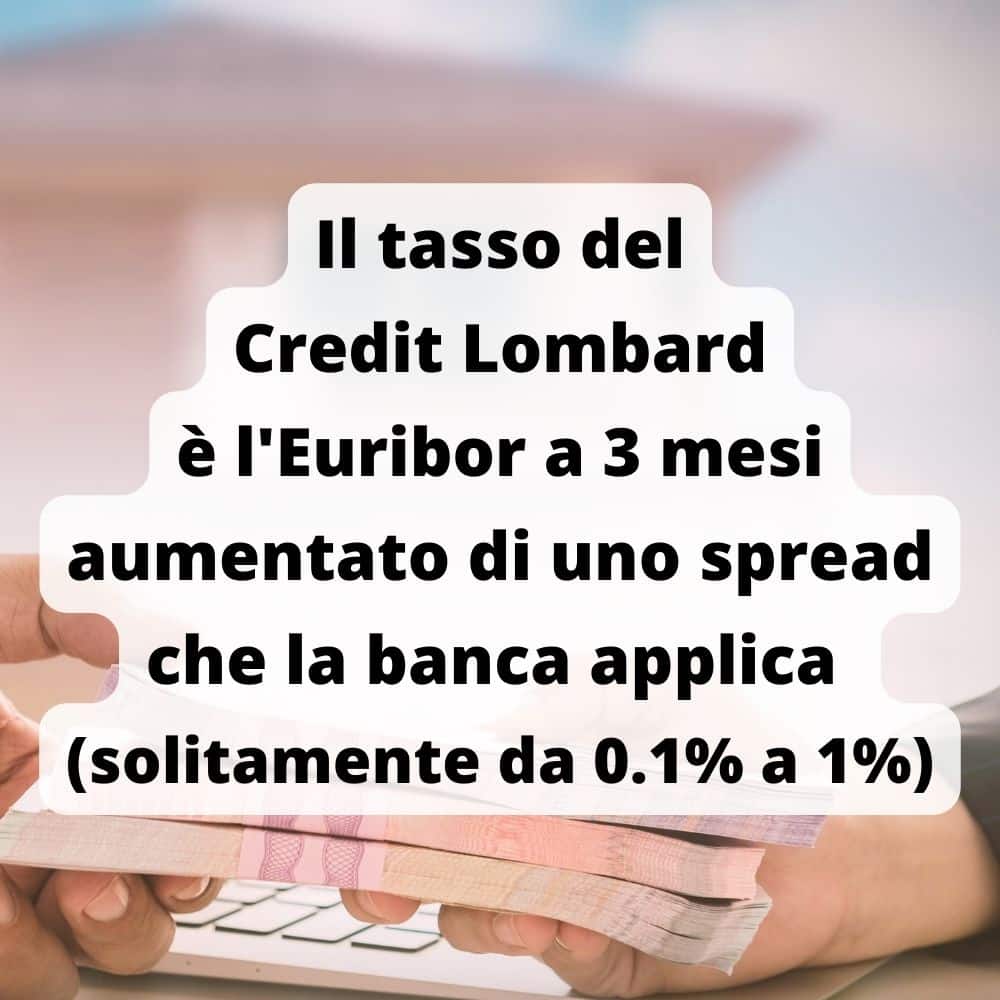

Tasso di interesse alto

Il tasso di interesse applicato è l’Euribor a 3 mesi più uno spread che la banca aggiunge (variabile dallo 0.1% all’1% in base alla tipologia di cliente e al patrimonio presente sul conto, fonte Fineco).

E’ importante capire a priori e fare le giuste riflessioni. Dobbiamo fare una valutazione della possibilità del rialzo dei tassi e dell’andamento dei mercati prima di vincolare il nostro dossier.

Portafoglio e prestito sulla stessa banca

Per potercelo concedere, il portafoglio deve essere detenuto sullo stesso istituto presso il quale andiamo a chiedere questo prestito. Questa deve detenerlo come garanzia, quindi questa condizione ha senso.

Se la banca dove ora abbiamo i titoli non offre il Credit Lombard, dobbiamo spostarli. Questa procedura non è complessa e le banche sono obbligate a lasciarci andare, ma potrebbe richiedere del tempo e qualche commissione.

Come funziona il Credit Lombard

Se la nostra banca lo concede, sarà sufficiente andare nella sezione apposita per vedere tutti i dettagli possibili.

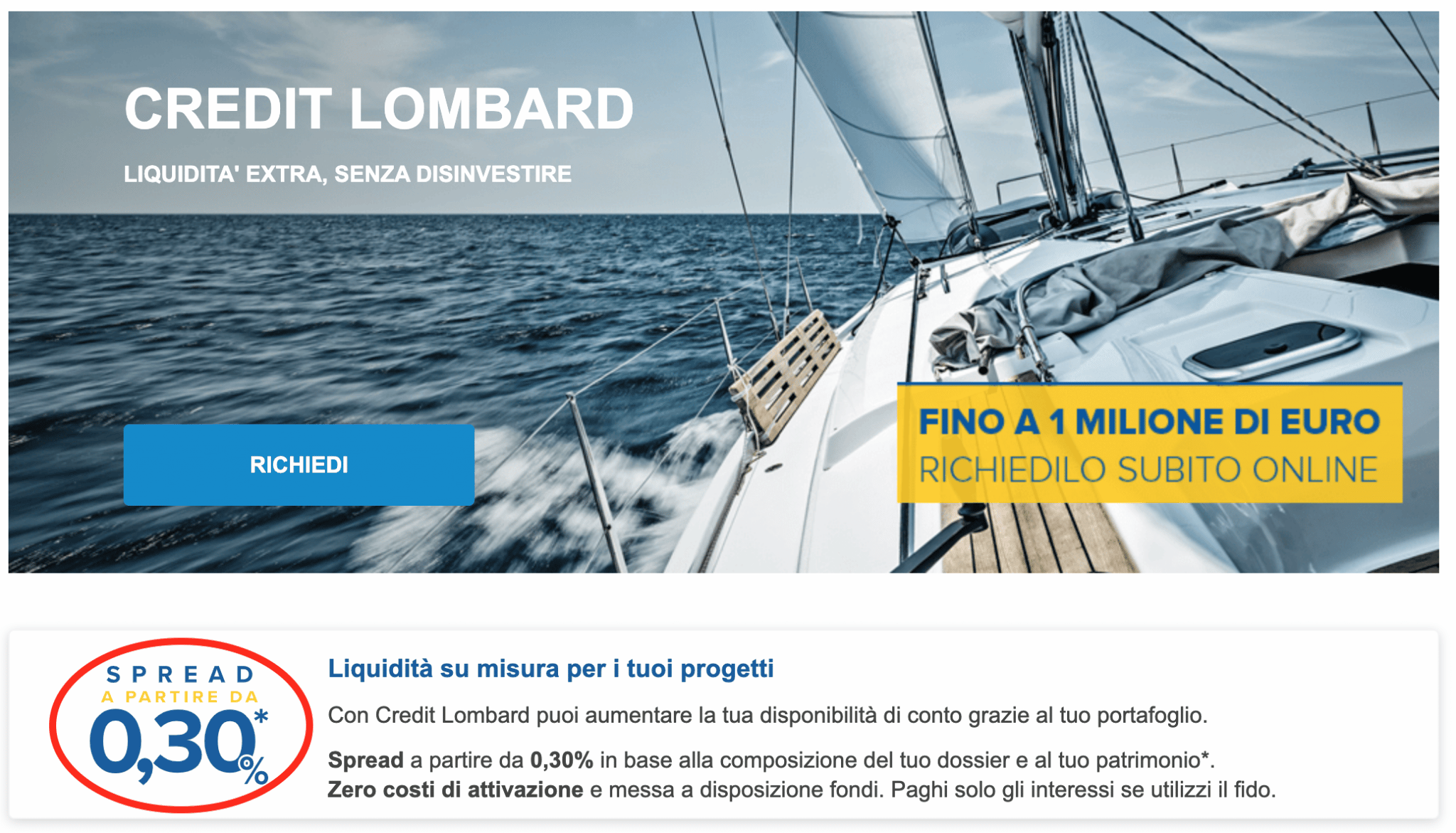

Qui sotto puoi vedere la sezione del sito di Fineco (Conto -> Fidi -> Credit Lombard), che mette in evidenza la possibilità di ricevere fino ad 1 milione di euro (e un minimo di 10.000€).

I tassi di interesse, come vedi dall’evidenziazione in rosso, sono aumentati di almeno lo 0.3%, in base a diversi fattori quali i nostri valori patrimoniali, il reddito e la composizione del portafoglio.

Come richiedere il credito e fare la costituzione in pegno

Una volta che clicchiamo sul tasto “Richiedi“, arriveremo alla pagina dove ci verranno elencati tutti i titoli presenti sul nostro portafoglio e la relativa quota di prestito che ci può essere concessa per ognuno di essi.

Nell’immagine qui sopra cerco di chiarire il concetto evidenziando due colonne, quella del valore effettivo della quota e quella di quanto può darmi Fineco.

Prendendo ad esempio l’azione di3 3M, a fronte di un valore di 115.64€ il fido arriva a 75.17€, ovvero il 35% in meno.

In linea di massima, per titoli affidabili, non è richiesta una eccessiva collateralizzazione ulteriore e questo è molto interessante.

In pratica a fronte della costituzione in pegno del portafoglio, ci viene concesso denaro per il 65% del valore.

Quali titoli sono cedibili

Sono cedibili i titoli di aziende più famose e strutturare e degli ETF più diversificati. Nel mio caso ho all’interno Dividend Kings e quote dell’S&P500, ovvero il meglio del meglio sia per diversificazione che per livello di rischio.

In caso di strumenti sconosciuti, molto volatili o fondati da poco, è probabile che essi non possano essere inseriti in questo contratto.

Quali banche lo offrono

Le banche che conosco che offrono Credit Lombard sono:

- Fineco

- Banca Generali

Quello che deve sapere su Credit Lombard

I vantaggi

Se vogliamo effettuare un investimento in dei progetti che ci daranno una rendita elevata, ma non abbiamo liquidità, usare questo finanziamento è un’ottima scelta.

Se vogliamo investire nell’immobiliare con rendimenti al 20-25%, pagare il 3% senza dovere andare a vendere i nostri strumenti sul mercato ci fa entrare in un circolo virtuoso.

Chiaramente dobbiamo sapere quello che stiamo facendo, avendo una pianificazione corretta. Non possiamo improvvisarci esperti del settore senza conoscere la nostra strategia, altrimenti rischiamo di perdere tutto quello che abbiamo accumulato in questi anni.

Gli svantaggi

Gli svantaggi del Credit Lombard sono 2:

- Rischio a carico del richiedente

- Tassi elevati

Rischio a carico del richiedente

La banca non incorre in alcun rischio effettuando la concessione della liquidità. Difatti in cambio, come abbiamo visto, si tiene in pancia dei titoli mobiliari molto liquidi e facilmente cedibili.

Il cliente invece deve tenere a mente che con quel capitale deve riuscire a guadagnare di più di quanto sta spendendo in commissioni.

Tassi elevati

Anche rispetto al mutuo, l’importo che mensilmente dovremo andare a pagare sarà elevato. La pianificazione della gestione del patrimonio totale diventa fondamentale se vogliamo essere in grado di ripagare questo importo richiesto alla banca.

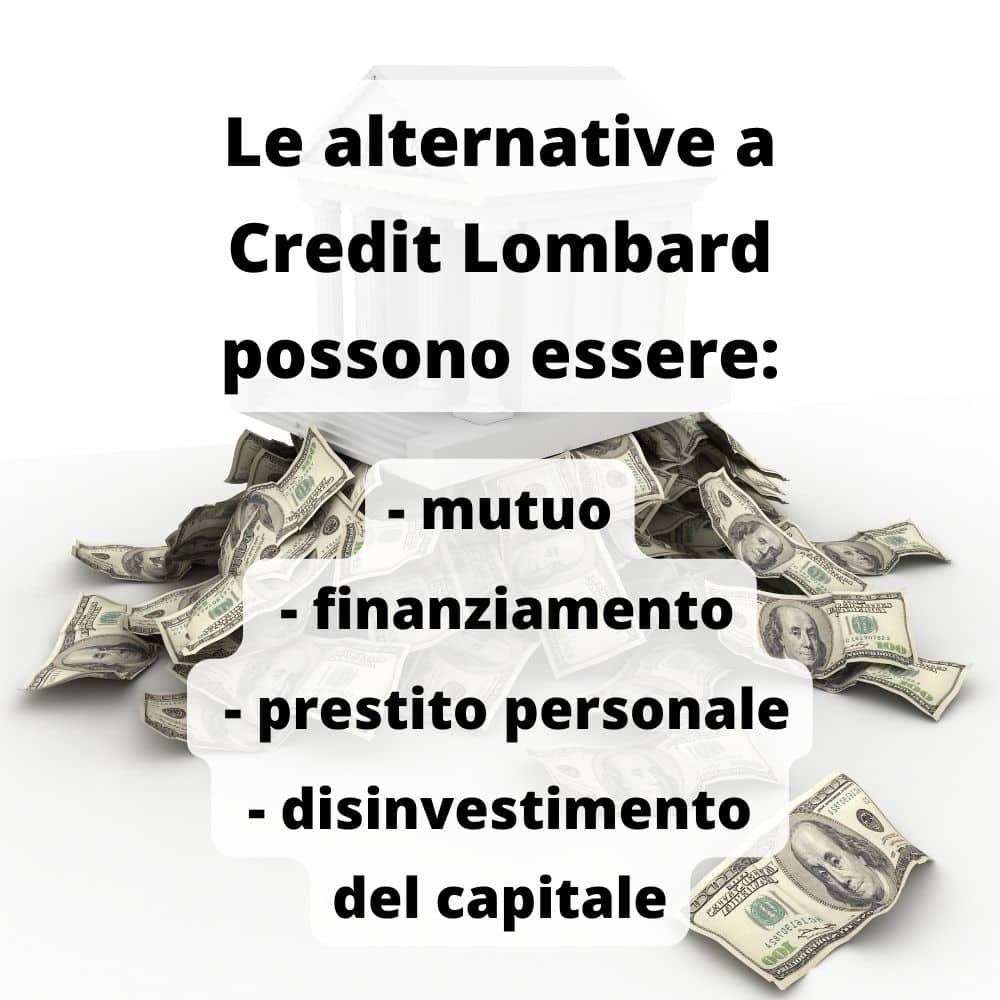

Alternativa a Credit Lombard

Le alternative a Credit Lombard sono:

- Fido

- Prestito Personale

- Mutuo

- Finanziamento

- Disinvestimento dei capitali

Ognuno di essi ha dei vantaggi e degli svantaggi, ma sono cose personali che ognuno deve valutare in base alla propria posizione.

Una buona scelta potrebbe quella di rivolgersi ad un consulente (meglio se indipendente) per chiarirsi le idee prima di affidare i nostri fondi alla banca e non rivederli mai più.

Concludendo

Facendo la dovuta premessa che questo strumento ha dei limiti e rischi ben precisi, gestendo al meglio la nostra educazione finanziaria possiamo andare ad ottenere il meglio anche da questa tipologia di fido.

In caso di bisogno per necessità o esigenze personali, ne sconsiglio l’utilizzo in quanto esistono opzioni migliori, quali ad esempio il disinvestimento dal capitale o l’utilizzo dei risparmi.

Perderemo qualcosa ma non avremo interessi da pagare e potremo utilizzare il 100% del capitale.

Ovviamente se abbiamo le idee chiare e sappiamo che quella liquidità ci servirà per investimenti ad alto rendimento, il pegno con credito lombard diventa una soluzione da valutare con attenzione.

Scrivi nei commenti se utilizzi questo strumento o se non lo conoscevi e lo hai trovato interessante.

Inoltre dimmi se hai trovato altre banche che forniscono Credito Lombard!

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.

ho perso tutto con il credit lombard , una cifra enorme risparmi di 50 anni di vita sfumati tutti in 2 mesi . Con l’appoggio di un consulente fineco che ha lasciato che il capitale svanisca in maniera repentina

Ciao Antonella, mi dispiace di sentire questa disavventura.

Purtroppo il mondo degli investimenti è fatto così e non c’è nessuna garanzia.

Giacomo

Questo tipo di prestito mi piace non spiega bene se si svincolano i titoli al momento che io rientro anche parzialmente al prestito. Inoltre perché i tassi sono più alti rispetto alle banche di quanti punti? Grazie

Ciao! I titoli vengono svincolati quando rientri completamente del prestito. Per quanto riguarda i tassi, variano in base alle condizioni di mercato quindi non è semplice dare una risposta precisa.

Giacomo