Il conto corrente Controcorrente è il nuovo conto di IBL banca e offre un canone gratuito per il primo anno e successivamente può essere azzerato facilmente.

In questo articolo andremo a vedere tutti i costi, le funzionalità e vedremo come funziona questo servizio.

- Cos’è il conto Controcorrente

- Come aprire il conto corrente IBL Banca

- Le carte del conto IBL Banca ControCorrente

- Costi e limiti del conto

- Rendimenti sulla liquidità

- Recensioni

- Conclusione

Cos’è il conto ControCorrente

Il conto ControCorrente è proposto da IBL Banca e permette di avere, incluso nel piano base (gratis il primo anno) una carta di debito, e due prelievi e un bonifico al mese.

Possiamo co-intestare il conto e ricevere anche una carta prepagata Mastercard associata.

Come aprire il conto corrente IBL Banca

Per aprire il conto corrente ControCorrente è necessario seguire pochi e semplici passi:

- Andare sul sito ufficiale

- Inserire nome cognome cellulare e mail

- Scegliere il conto da aprire

- Scegli la carta e l’intestatario

- Inserire tutti i dati personali

- Effettuare il riconoscimento e firmare il contratto

- Attendere comunicazione di apertura

- Ricevere a casa la carta e iniziare ad usarla

Andare sul sito ufficiale

Vai sul sito ufficiale di IBL e premi il tasto “Apri il conto” come vedi nell’immagine qui sotto.

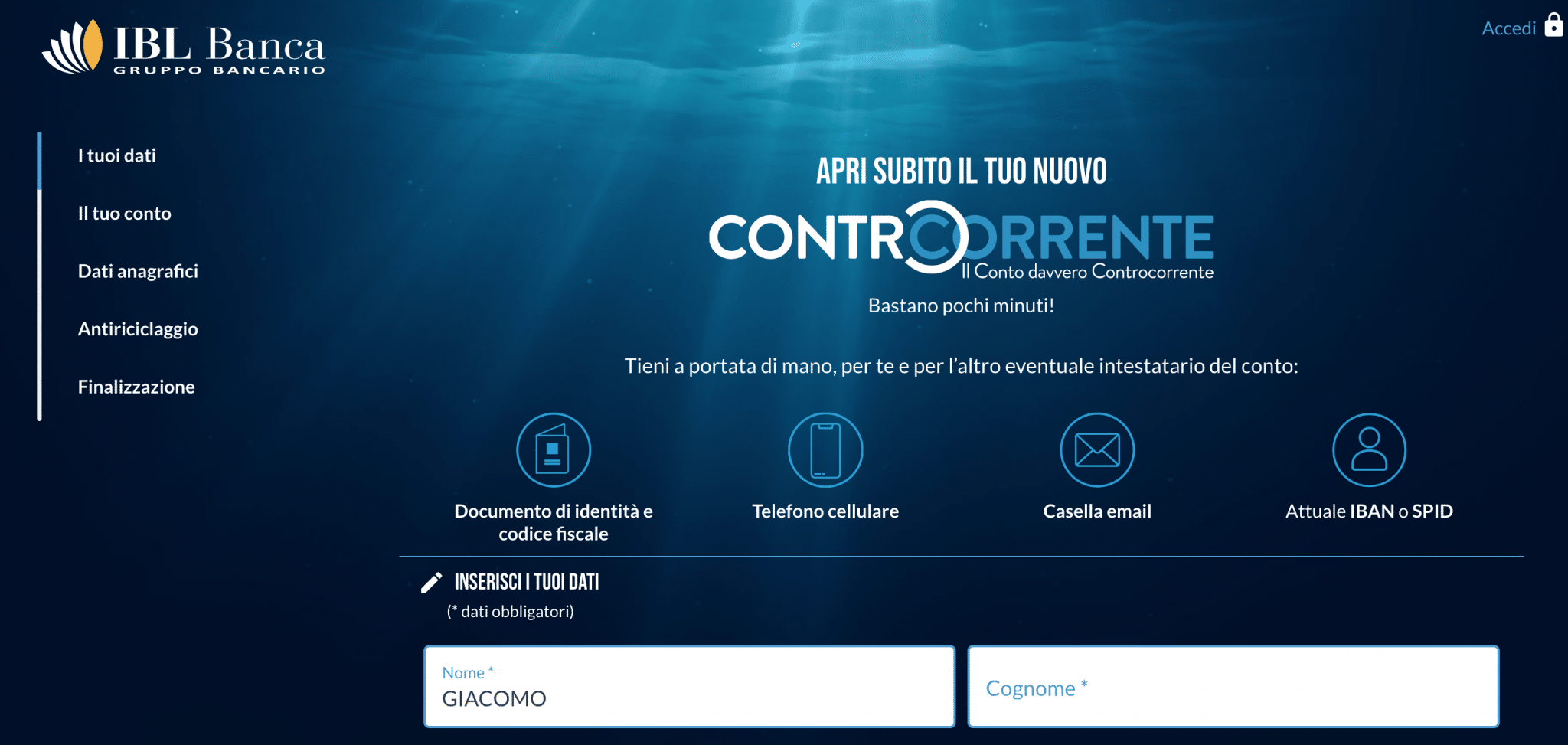

Inserire nome cognome cellulare e mail

Ora verremo portati alla sezione di inserimento dei dati personali. Sarà necessario avere sottomano:

- Documento di identità

- Codice fiscale

- Telefono cellulare

- Indirizzo mail

- IBAN o SPID

Riceveremo una mail e un sms con due codici distinti per poter verificare i nostri recapiti e procedere al passaggio successivo.

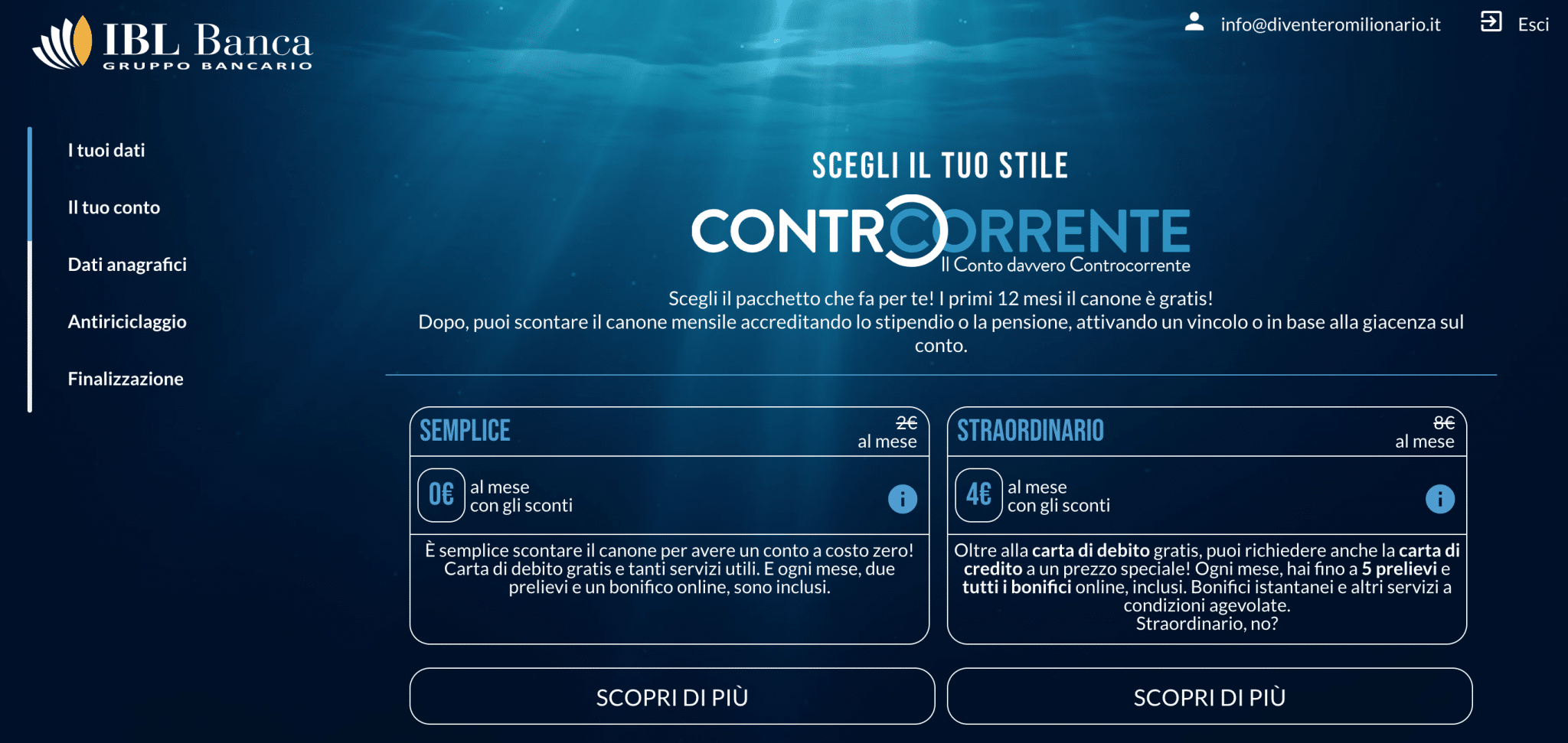

Scegliere il conto da aprire

A questo punto dobbiamo scegliere quale conto vogliamo aprire tra Semplice e Straordinario. Più avanti nell’articolo vedremo quali sono le differenze tra i due.

La cosa importante da sapere è che il primo anno il canone sarà gratuito, dopo il Semplice costerà 2€ al mese azzerabili mentre lo Straordinario costerà 8€ al mese che possono diventare 4€.

Io scelgo il conto Semplice e vado avanti con la procedura.

(Sotto, nel caso avessi un codice convenzione, potrai inserirlo per beneficiare di sconti o altre benefit.(

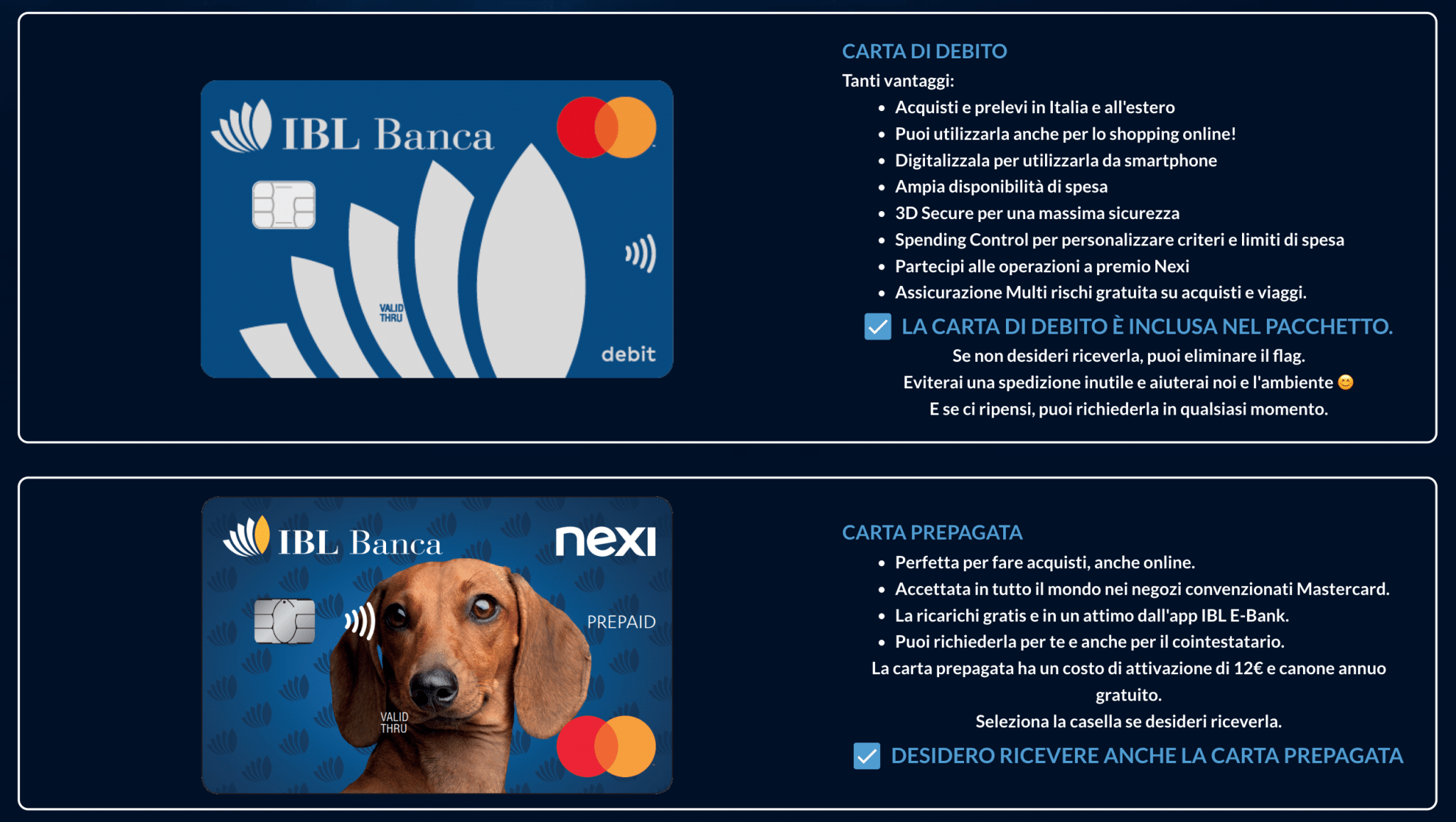

Scegli la carta e l’intestatario

Ora potrai scegliere se il conto è intestato solo a te o se sarà cointestato e quali carte vuoi ricevere.

Le opzioni sono due:

- Carta di debito (gratis)

- Carta prepagata NEXI (12€ di emissione e poi canone gratis)

Qui sotto puoi vedere tutti i dettagli, che in ogni caso analizzeremo più avanti nell’articolo.

Fai attenzione che di default entrambe le caselle sono selezionate, quindi disattiva quelle che non ti interessano. Nel mio caso non voglio la prepagata, quindi la tolgo.

Inserire tutti i dati personali

Ora dobbiamo selezionare la nostra residenza, dove riceveremo tutto quello che abbiamo ordinato.

Dopodiché dovremo dichiarare il nostro stato di occupazione, lo stato civile e altre informazioni riguardo al nostro patrimonio.

Carichiamo una copia fronte e retro della carta di identità e del codice fiscale e andiamo avanti.

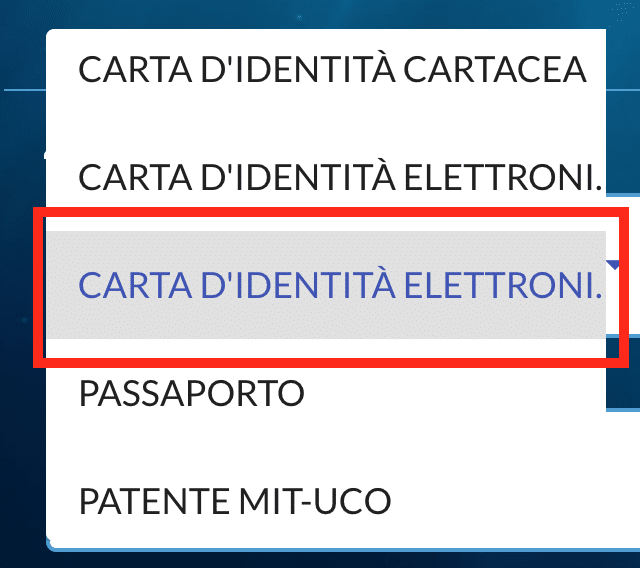

Attenzione che nella selezione del documento sono presenti due voci con il nome “Carta di identità Elettronica”, come vedi qui sotto.

La prima voce fa riferimento a quelle emesse pre 2016, mentre la seconda per quelle dopo il 2016 (come nel mio caso).

Chiaramente puoi anche inserire il passaporto, se preferisci.

Effettuare il riconoscimento e firmare il contratto

Prima di finalizzare l’apertura del conto sarà necessario effettuare il riconoscimento della nosra identità.

Questo può essere fatto in due modi:

- Con bonifico

- Con SPID

Bonifico

Se vogliamo usare il bonifico, dovremo inserire un IBAN di un conto in nostro possesso che verrà utilizzato per verificare la nostra identità.

SPID

Tramite lo SPID, invece, sarà sufficiente fare il login con i nostri dati e la verifica sarà immediata.

Firmare il contratto

A questo punto dovremo firmare il contratto, inserendo un codice che riceveremo via SMS sul cellulare.

Attendere comunicazione di apertura

Complimenti! Ora la procedura di richiesta è completata e ci verrà già comunicato il nostro IBAN, come puoi vedere dall’immagine qui sotto.

Dovremo attendere di ricevere una mail con la conferma che tutto sia andato a buon fine e potremo iniziare ad usare il conto (io ho ricevuto le credenziali di accesso dopo due giorni dalla richiesta).

Il nome utente arriverà via mail mentre la password via SMS.

Ricevere a casa la carta e iniziare ad usarla

Dopo pochi giorni riceveremo a casa la carta richiesta e potremo iniziare ad usarla senza nessun problema presso tutti gli sportelli Mastercard.

Qui sotto trovi la recensione del conto e della carta di debito.

Le carte del conto IBL Banca ControCorrente

Attraverso questo conto corrente possiamo richiedere 4 tipologie di carte diverse, che possono essere richieste subito o anche successivamente, nell’area riservata del tuo conto IBL Banca.

Le carte disponibili sono:

- Carta di debito

- Carta prepagata

- Carta di credito NEXI Classic

- Carta di credito NEXI Prestige

Carta di debito

E’ un carta di debito del circuito Mastercard, assolutamente gratuita che ci permette di acquistare dall’Italia e dall’estero anche con il contactless o aggiungendolo a Apple Pay o Google Pay.

Carta prepagata

La carta prepagata mastercard, appartenente al circuito NEXI, ha un costo di emissione di 12€ e successivamente non ha altre spese associate.

Può essere ricaricata gratuitamente all’interno del nostro conto corrente

Carta di credito NEXI Classic

La carta di credito NEXI Classic è un’ottima soluzione base (che posseggo anche io) che ci garantisce un plafond equo (io ho 1300€) e un costo di 29.9€ (19.9€ per il conto Straordinario).

Carta di credito NEXI Prestige

La carta di credito NEXI Prestige ha un plafond che varia da 3.000€ a 10.000€ e offre molti benefit tra cui assicurazioni viaggi e programmi fedeltà.

Ha un costo di 69.9€ (49.9€ per il conto Straordinario).

Costi e limiti del conto corrente di IBL Banca

IBL Banca offre due tipologie di conto corrente diverse, una base e una più avanzata. Puoi trovare tutti i dettagli sul loro sito ufficiale.

In questa tabella qui sotto cerco di riassumere i costi principali:

| Servizio | Conto Semplice | Conto Straordinario |

|---|---|---|

| Canone annuo primo anno | Gratis | Gratis |

| Canone dal secondo anno | 2€ (azzerabile) | 8€ (può diventare 4€) |

| Rendimento sulle somme depositate (primi 12 mesi) | Fino a 50.000€: 3,30% Oltre 50.000€ fino a 150.000€: 3,00% Oltre 150.000€: 2,50% | Fino a 50.000€: 3,30% Oltre 50.000€ fino a 150.000€: 3,00% Oltre 150.000€: 2,50% |

| Rendimento sulle somme depositate (dopo 12 mesi) | Fino allo 0.5% in base al saldo giornaliero | Fino allo 0.5% in base al saldo giornaliero |

| Bonifici SEPA online | 1 al mese gratis (poi 0.95€) | Gratis |

| Prelievi mensili gratuiti Area Euro | 2 al mese gratis (poi 0.95€) | 5 al mese gratis (poi 0.95€) |

| Carta prepagata | 12€ emissione | 12€ emissione |

| Ricarica carta prepagata | Gratis | Gratis |

| Bonifici istantanei | 2.5€ | 0.95€ |

| Carta di credito NEXI Classic | 29.9€ | 19.9€ |

| Carta di credito NEXI Prestige | 69.9€ | 49.9€ |

| Pagamenti RAV/MAV online o presso ATM evoluti | Gratis | Gratis |

Costi e limiti di Conto Semplice

Conto semplice ha un canone annuale gratuito per il primo anno, mentre per il secondo diventa di 2€ al mese.

Questo è azzerabile senza particolari problemi, dato che basterà:

- Accreditare stipendio o pensione

- Avere entrate mensili per 800€

- Avere un saldo superiore a 5.000€

- Avere un vincolo attivo

Se uno di questi casi si dovesse verificare, non pagheremo il canone per sempre.

Abbiamo un bonifico SEPA al mese e due prelievi al mese inclusi.

Costi e limiti di Conto Straordinario

Il conto Straordinario ha un costo di 8€ al mese, con il primo anno gratuito. Successivamente può essere ridotto a 4€ effettuando queste operazioni:

- Accreditare stipendio o pensione o entrate mensili per 800€ (sconto di 2€)

- Avere un saldo superiore a 5.000€ o un vincolo attivo (sconto di 2€)

- Patrimonio superiore di 50.000€ (sconto di 4€)

In ogni caso non sarà mai gratuito, ma al minimo andremo a spendere 4€ al mese.

Abbiamo bonifico SEPA gratis illimitati e cinque prelievi al mese inclusi.

Rendimenti sulla liquidità

Per i primi 12 mesi dall’apertura del conto corrente IBL Banca, abbiamo a disposizione dei rendimenti sulla liquidità presente, senza dover vincolare nulla.

Il tasso di interesse varia in base al saldo liquido giornaliero e sono i seguenti:

- Fino a 50.000€: 3,30%

- Oltre 50.000€ e fino a 150.000€: 3,00%

- Oltre 150.000€: 2,50%

Dopo i 12 mesi passano ad un massimo di 0.5% sempre in base al saldo.

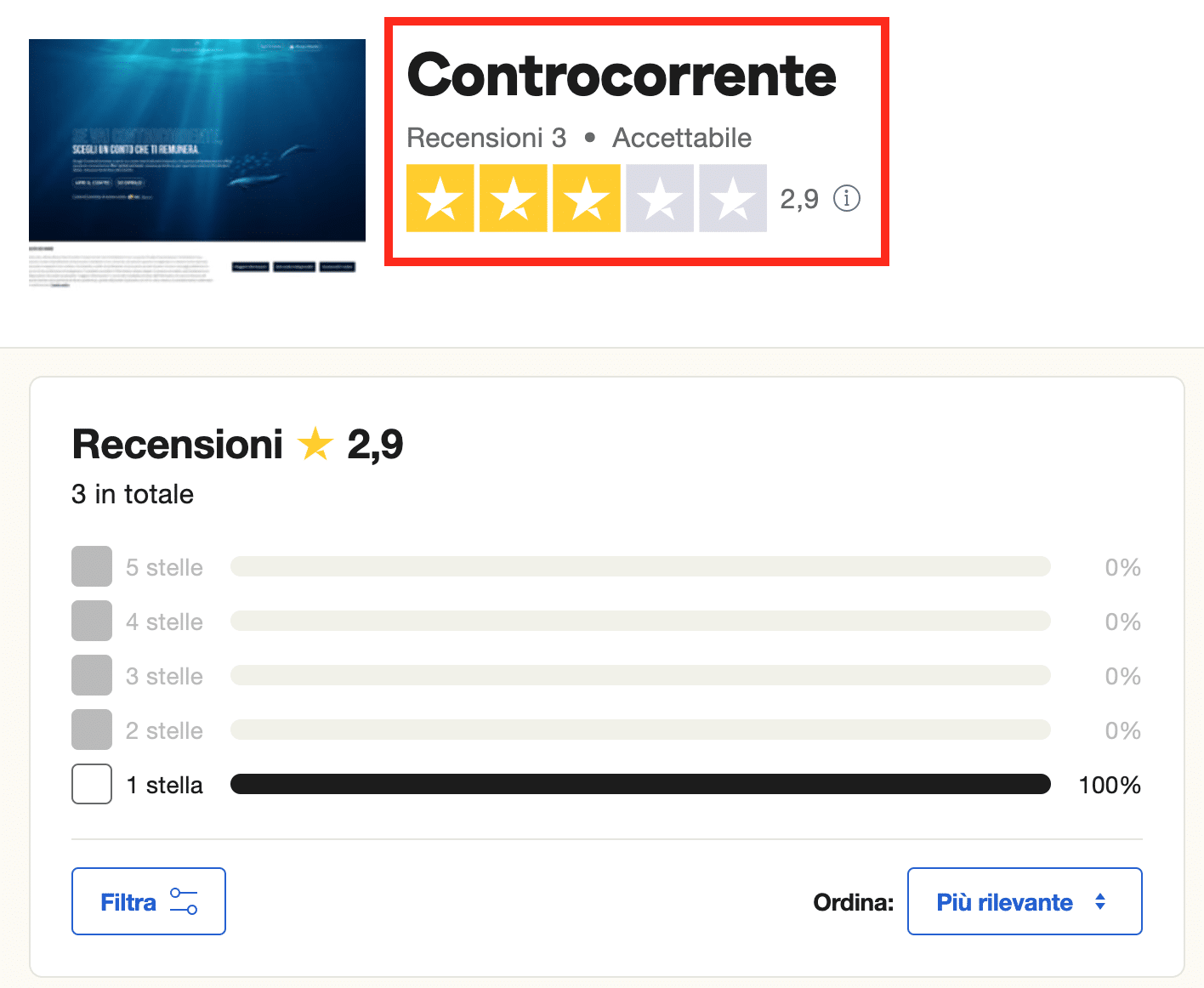

Recensioni del conto IBL Banca

Le recensioni su Trustpilot del conto ControCorrente di IBL banca, sono solamente tre al momento, con una media voto di 2.9 giudicata accettabile dalla piattaforma.

Le recensioni negative lamentano una difficoltà nel farsi riconoscere l’identità, ma come hai potuto constatare dalla mia procedura, tutto è piuttosto semplice e veloce.

Altre critiche riguardano i costi elevati, ma per il primo anno il canone è azzerato di conseguenza lo possiamo testare senza alcun problema.

Conclusione

Questo conto è una buona soluzione per chi ha bisogno di un conto corrente senza troppe pretese ma con un costo mensile facilmente azzerabile.

Inoltre il primo anno potrai averlo gratuitamente senza problemi e otterrai anche un rendimento sulla liquidità presente fino al 3.3%.

Se hai bisogno di fare molti bonifici o comunque hai un’operatività varia e elevata, il consiglio è quello di optare certamente per il conto Straordinario o di andare a valutare altre soluzioni di conti correnti trattati in questo blog.

Eri a conoscenza di questo conto? Fammi sapere nei commenti cosa ne pensi e se lo hai già aperto.

260€ di Buoni Amazon GRATIS (SETTEMBRE 2025)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 260€ di buoni Amazon online (aggiornato a settembre 2025)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ

Il costo del conto è gratuito per il primo anno, dopo è di 2€ al mese per il conto semplice e di 8€ al mese per il conto Straordinario

Il conto semplice può arrivare a canone zero accreditando stipendio o pensione, depositando almeno 800€ al mese o con un saldo maggiore di 5.000€.

Il conto straordinario può essere abbassato fino a 4€ utilizzando le stesse strategie

E’ possibile richiedere gratuitamente una carta di debito Mastercard, mentre a pagamento posso avere una ricaricabile, una carta di credito NEXI Classic o una carta Prestige

Metodologia

La metodologia utilizzata per valutare questo conto corrente è divisa in quattro passaggi:

- Analisi dei costi del conto

- Analisi delle funzionalità

- Utilizzo del conto

- Recensioni di altre persone

Analisi dei costi del conto

I costi del conto corrente vengono presi direttamente dal sito ufficiale dell’emittente, di modo da non fornire informazioni errate o incomplete.

Dopodiché sono paragonati a quelli di tutti gli altri conti prese in considerazione e in base al risultato potremo facilmente capire se è più costosa o più economica.

Il lettore, in base alle sue necessità, potrà dedurre quale opzione è più valida per l’utilizzo che dovrà avere.

Analisi delle funzionalità

Le funzionalità del conto, oltre al permettere di effettuare acquisti e pagamenti, sono uno dei punti principali che gli utenti usano per fare la loro scelta.

Permette di investire? Ha un IBAN italiano? Funziona con Apple Pay e Google Pay? Tutte queste risposte vengono date nell’articolo, per poter aiutare nella decisione il lettore.

Ovviamente le caratteristiche sono prese solamente dal sito ufficiale dell’emittente, per fornire solo informazioni corrette.

Utilizzo

Prima di recensire qualsiasi prodotto utilizzo in prima persona del conto del quale parlerò. Altrimenti non potrei essere preciso e fornire una serie di informazioni che altrimenti non potrei dare.

Recensioni di altre persone

Infine, dopo averlo analizzato in profondità ed averlo provata, vado a controllare le recensioni e le opinioni di altre persone fidate che la hanno provata.

In questo modo posso integrare le mie impressioni con quelle di altri, per poter fornire una recensione davvero completa, approfondita, oggettiva e soprattutto utile.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.