Gli ETF a distribuzione ti danno dividendi in contanti, perfetti se vuoi un guadagno periodico, mentre gli ETF ad accumulazione reinvestono quei dividendi per te, facendo crescere il tuo capitale nel tempo.

Che tu sia alla ricerca di un introito costante o di una crescita a lungo termine del tuo capitale, capire la differenza tra questi due tipi di ETF è la chiave per far fruttare al meglio i tuoi soldi.

Cosa vuol dire ETF a distribuzione o accumulazione?

Partiamo dalle basi.

Gli ETF, o fondi negoziati in borsa, sono come cestini di azioni o obbligazioni che puoi comprare o vendere in borsa.

Semplice, vero?

Ora, la differenza tra gli ETF a distribuzione e quelli ad accumulazione sta in come gestiscono i dividendi che ricevono dalle aziende nel cestino.

ETF a Distribuzione

Quando le aziende nel fondo pagano dividendi, gli ETF a distribuzione te li girano.

È come ricevere un piccolo assegno regolarmente, che puoi spendere o reinvestire come preferisci.

Sono ottimi se vuoi un flusso costante di entrate, magari per coprire spese correnti o per un progetto a breve termine.

ETF ad Accumulazione

Invece di darti i dividendi in mano, gli ETF ad accumulazione li reinvestono automaticamente per te nel fondo.

Questo significa che il tuo investimento cresce silenziosamente, beneficiando della magia degli interessi composti. È una mossa astuta se stai puntando a un obiettivo finanziario a lungo termine e vuoi che i tuoi soldi lavorino per te nel tempo.

In poche parole, la scelta tra distribuzione e accumulazione dipende da cosa vuoi fare con i tuoi dividendi: spenderli ora o reinvestirli per crescere in futuro.

Come distinguere i due tipi di ETF

In base al gestore di fondi che li emette, gli ETF possono avere delle denominazioni leggermente diverse che non cambiano però la loro natura.

Potremmo trovarci di fronte a Dist, Dis o D oppure Capitalising, Acc o A per rispettivamente distribuzione e accumulazione.

Il capital gain e i dividendi

Un altro concetto fondamentale che potrebbe trarre in inganno, è la tassazione sul Capital Gain.

Questa è del 26% ma solamente sul guadagno che l’investimento ci ha fruttato, non su tutto il capitale.

Se io investo 1000€ e dopo un anno valgono 1300€, nel caso di vendita il 26% lo pago sui 300€ (1300-1000) e di conseguenza mi trovo in cassa 1222€.

In Italia anche i dividendi sono soggetti al capital gain, tranne nel caso che essi vengano reinvestiti direttamente.

Negli Stati Uniti, invece, sia che vengano incassati che vengano reinvestiti, sono ugualmente soggetti a tassazione.

Vantaggi e svantaggi dei due tipi di ETF

Ora che sai cosa sono gli ETF a distribuzione e ad accumulazione, vediamo i pro e i contro.

Perché, come in ogni scelta finanziaria, ci sono sempre due lati della medaglia.

ETF a distribuzione

Pro

- Reddito Regolare: Sei il tipo che ama vedere i frutti del proprio investimento concretizzarsi regolarmente? Gli ETF a distribuzione fanno al caso tuo. Ti danno un flusso costante di entrate, ideale se hai bisogno di cash per le spese quotidiane o per un progetto a breve termine.

- Flessibilità: I dividendi che ricevi? Puoi spenderli o reinvestirli come vuoi. Questa flessibilità è un bel vantaggio.

Contro

- Tassazione: Qui sta il rovescio della medaglia. I dividendi che ricevi sono soggetti a tassazione. Quindi, se il tuo obiettivo è massimizzare il rendimento a lungo termine, questo potrebbe essere un punto da considerare attentamente.

- Meno efficienti per la crescita a lungo termine: Senza il reinvestimento automatico dei dividendi, potresti perdere il vantaggio degli interessi composti.

ETF ad accumulazione

Pro degli ETF ad accumulazione

- Crescita Complessiva: Qui i tuoi dividendi vengono reinvestiti automaticamente. Questo significa che il tuo investimento può crescere più velocemente grazie agli interessi composti. È un po’ come mettere il turbo alla tua crescita finanziaria.

- Efficienza Fiscale: Non paghi tasse sui dividendi reinvestiti fino a quando non vendi le tue quote. Questo può fare una grande differenza nel lungo periodo.

Contro degli ETF ad accumulazione

- Nessun Reddito Immediato: Se hai bisogno di liquidità o di un reddito costante, gli ETF ad accumulazione non sono la scelta migliore. Qui, i benefici si vedono nel tempo, non subito.

- Meno Controllo sui Reinvestimenti: I dividendi vengono reinvestiti automaticamente, il che è fantastico per la crescita, ma significa anche meno controllo diretto su come e quando vengono reinvestiti i tuoi guadagni.

In conclusione, la scelta tra ETF a distribuzione e ad accumulazione dipende da cosa cerchi: reddito immediato o crescita a lungo termine? Considera questi punti per prendere una decisione informata.

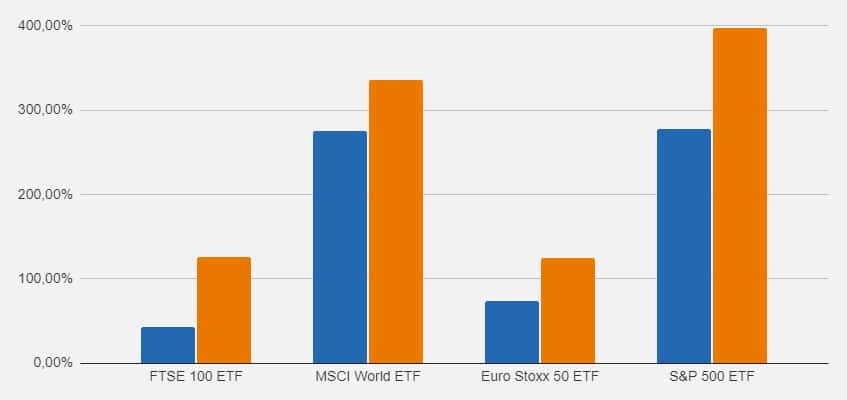

I rendimenti reinvestendo e non

Nel grafico qui sotto, preso dal sito JustETF, possiamo vedere la differenza tra il reinvestimento dei dividendi (barra arancione) e sommando il dividendo al valore del titolo (barra blu).

I soldi prelevati, non contribuendo alla crescita del valore del titolo, rallentano di molto la prestazione.

L’esempio più lampante è l’ultimo, dove l’ETF sullo S&P 500 triplica invece che quadruplicare.

I rendimenti dei due ETF

Eccoci al punto di maggior interesse. Va bene tutto, ma in soldoni quale dei due ETF rende di più?

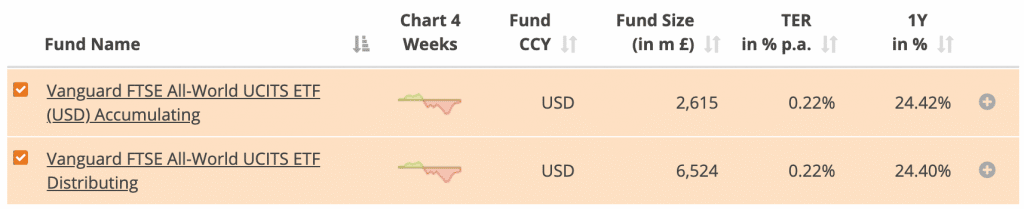

Per fare questi conti sono andato a cercare due ETF di Vanguard, il FTSE All-World Accumulating e Distributing. Il primo è stato fondato solo a fine 2019, mentre il secondo nel 2012 (e sono identici a livello di allocazione).

Molto probabilmente la differenza nella dimensione dei fondi, nel caso l’aveste notata, è dovuta alla giovane età di uno dei due.

Cosa importantissima e che mi ha stupito è che il TER è dello 0.22% per entrambi i fondi (se non sapete come si paga il TER degli ETF leggete qui.).

Questo ci permette di poter tralasciare questo costo all’interno delle nostre valutazioni e semplificarle di molto.

Difatti a parità di condizioni è ovvio che, parlando prettamente di rendimenti, convenga quello ad accumulazione piuttosto che la versione a distribuzione.

Difatti nel secondo caso devo sia sostenere i costi per l’acquisto delle nuove quote e in aggiunta ho già pagato il 26% di trattenuta sui dividendi che vado a reinvestire.

Se il nostro scopo è dunque quello di investire per il lungo periodo, l’accumulazione è la strada preferibile.

Se invece vogliamo optare per una rendita passiva, la distribuzione è quello che fa per noi.

Il nostro punto di vista da investitori potrebbe sembrare ottimo agli inizi ma, si sa, le necessità variano con il tempo e possono farlo in maniera davvero repentina.

Soprattutto se parliamo del mercato italiano, dove un etf sull’ indice ftse mib spesso ci riserva un rendimento ballerino.

Di seguito ho immaginato un paio di scenari nei quali sia assolutamente corretto partite con uno piuttosto che un altro e alla fine vediamo come sia possibile (e in certi casi necessario) cambiare idea e i relativi costi associati.

Investire per i figli – Distribuzione o accumulazione

Da genitore è importante capire la differenza tra etf accumulazione e distribuzione. Come andremo a vedere in questo caso, l’ ETF ad accumulo si rivela essere una scelta migliore.

Come saprete se seguite il podcast o il blog da qualche tempo, ho una figlia di quasi sei anni.

Da quando è nata ho sempre pensato a cosa avrei potuto fare per mettere da parte un gruzzoletto che avesse un rendimento decente (non il classico conto deposito allo zero virgola qualcosa percento lordo).

Non ho mai considerato le alternative alla distribuzione, in quanto la mia visione di vita è di vivere di dividendi.

Non potendo (e non volendo) mescolare le mie entrate con le sue, però, ho capito che dovevo trovare un altro approccio.

E l’accumulazione era proprio la strada che faceva per me visto che mi garantiva una crescita maggiore grazie al reinvestimento dei dividendi senza tassazione e non necessitava di successive operazioni di acquisto da parte mia.

Per quanto riguarda il passaggio degli etf una volta diventata maggiorenne, non c’è alternativa a quella della vendita con conseguente pagamento della tassazione del 26% sul capital gain. Ma di quello ne parleremo tra 15 anni.

Indipendenza Finanziaria

Nel caso il nostro obiettivo fosse quello di renderci finanziariamente liberi il prima possibile, l’introito periodico da dividendi è la metodologia più usata per raggiungere questo scopo.

In alternativa saremmo costretti ad erodere il capitale per pagare le spese e, come detto prima, potremmo doverlo fare in un periodo di mercato bearish.

Come scegliere tra ETF a distribuzione e ad accumulazione

Ora ti starai chiedendo come scegliere tra un ETF a distribuzione e uno ad accumulazione. La risposta dipende da te, dai tuoi obiettivi finanziari e dalla tua situazione.

Ecco alcuni punti chiave da considerare per prendere la decisione giusta.

- Obiettivi Finanziari: Chiediti cosa vuoi ottenere con i tuoi investimenti. Se cerchi un reddito regolare per coprire le spese correnti o per un progetto a breve termine, gli ETF a distribuzione potrebbero essere la scelta migliore. Se invece il tuo obiettivo è la crescita del capitale a lungo termine, gli ETF ad accumulazione sono probabilmente più adatti.

- Orizzonte Temporale: Quanto tempo prevedi di mantenere il tuo investimento? Per investimenti a breve termine, gli ETF a distribuzione possono offrire vantaggi immediati. Per obiettivi a lungo termine, gli ETF ad accumulazione possono essere più vantaggiosi grazie agli interessi composti.

- Tolleranza al Rischio e Profilo Fiscale: Considera anche la tua tolleranza al rischio e la tua situazione fiscale. Gli ETF a distribuzione possono avere un impatto fiscale immediato, mentre gli ETF ad accumulazione offrono un differimento fiscale che può essere vantaggioso a lungo termine.

- Strategia di Investimento Complessiva: Infine, pensa a come questi ETF si inseriscono nella tua strategia di investimento complessiva. Sono solo una parte del tuo portafoglio o rappresentano la maggior parte del tuo investimento? La diversificazione è sempre una buona idea, quindi considera come questi ETF si adattano al resto del tuo portafoglio.

Concludendo, etf distribuzione o accumulazione

Gli ETF a distribuzione sono ottimi per un reddito regolare, mentre quelli ad accumulazione brillano per la crescita a lungo termine.

La chiave è capire cosa funziona meglio per te e per il tuo portafoglio. E se hai dubbi, un buon consulente finanziario può sempre darti una mano.

Investire è un viaggio, non una corsa, quindi prenditi il tempo per fare la scelta giusta.

Tu hai una visione chiara o stai ancora valutando con che approccio iniziare?

Preferisci il rendimento degli indici oppure lo scambi volentieri per delle comode e sicure entrate da dividendi?

Fammelo sapere nei commenti o via mail a info@diventeromilionario.it.

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ

Gli ETF a distribuzione staccano distribuiscono dividendi periodicamente, quindi ci danno dei guadagni effettivi (siano essi mensili, trimestrali o annuali)

Gli ETF ad accumulazione, come dice il nome, non staccano alcun dividendo ma reinvestono tutto il guadagno all’interno di loro stessi per massimizzare la rendita ed ottimizzare l’aspetto fiscale (cosa che non è così evidente, in ogni caso)

Non esiste una risposta esatta in assoluto, varia in base alla nostra situazione.

Per far crescere il capitale è meglio l’ETF ad accumulazione, per avere una rendita passiva è decisamente meglio optare per quello a distribuzione.

Investire in ETF, se fatto correttamente, permette di avere una diversificazione elevata in maniera molto semplice e con dei costi di gestione contenuti.

Con l’etf a distribuzione, paghiamo il 26% di tassazione ad ogni stacco, in quanto i dividendi vengono tassati all’incasso e inoltre un 26% sul capital gain, quando andremo a vendere il titolo.

Con quello ad accumulazione pagheremo solo il 26% sul capital gain quando venderemo. Però se non vendiamo non guadagneremo mai nulla.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.

Grande articolo.

Ciao Salvatore,

sono contento ti sia piaciuto e spero sia stato utile e interessante!

Grazie

Giacomo