Uno dei parametri principali quando si sceglie un ETF sul quale investire, oltre al rendimento, è il costo di gestione.

Questo è definito dal TER (Total Expense Ratio) e ci permette di capire in un attimo quando dovremo pagare per la gestione dell’ETF di nostro interesse.

In questo articolo andremo a capire cos’è il TER, come si calcola e come si paga.

- Cos’è il TER

- Come trovarlo

- Perché gli ETF hanno costi differenti

- Come si paga il TER degli ETF

- Concludendo

Cos’è il TER?

Il TER, acronimo di Total Expense Ratio, è il costo di gestione in percentuale che andremo a pagare su un ETF e comprende tutte le spese.

Da quelle di negoziazione a quelle di gestione, così noi non dovremo pensare a nulla.

La formula per calcolarlo è Costi Totali diviso Valore Totale del Fondo, proprio come vedi qui sotto.

Come trovare il TER di un ETF

Questo costo, essendo l’unico che mai pagheremo, è di facile individuazione e ci permette di paragonare molto semplicemente vari ETF.

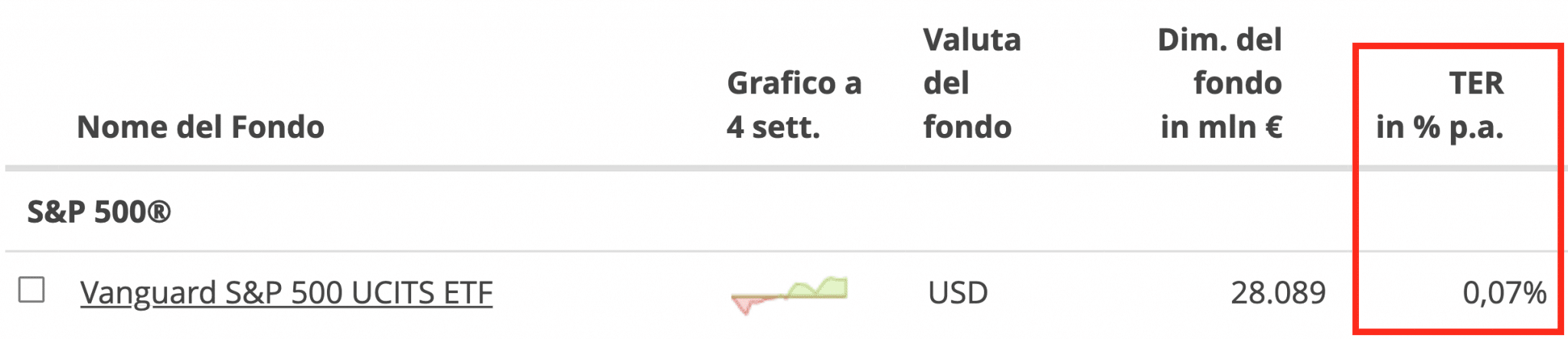

In questi brevi esempi prenderemo quello di Vanguard che traccia lo S&P500.

JustETF

Su JustETF lo possiamo trovare direttamente nei risultati della ricerca, come potete vedere dalla foto qui sotto

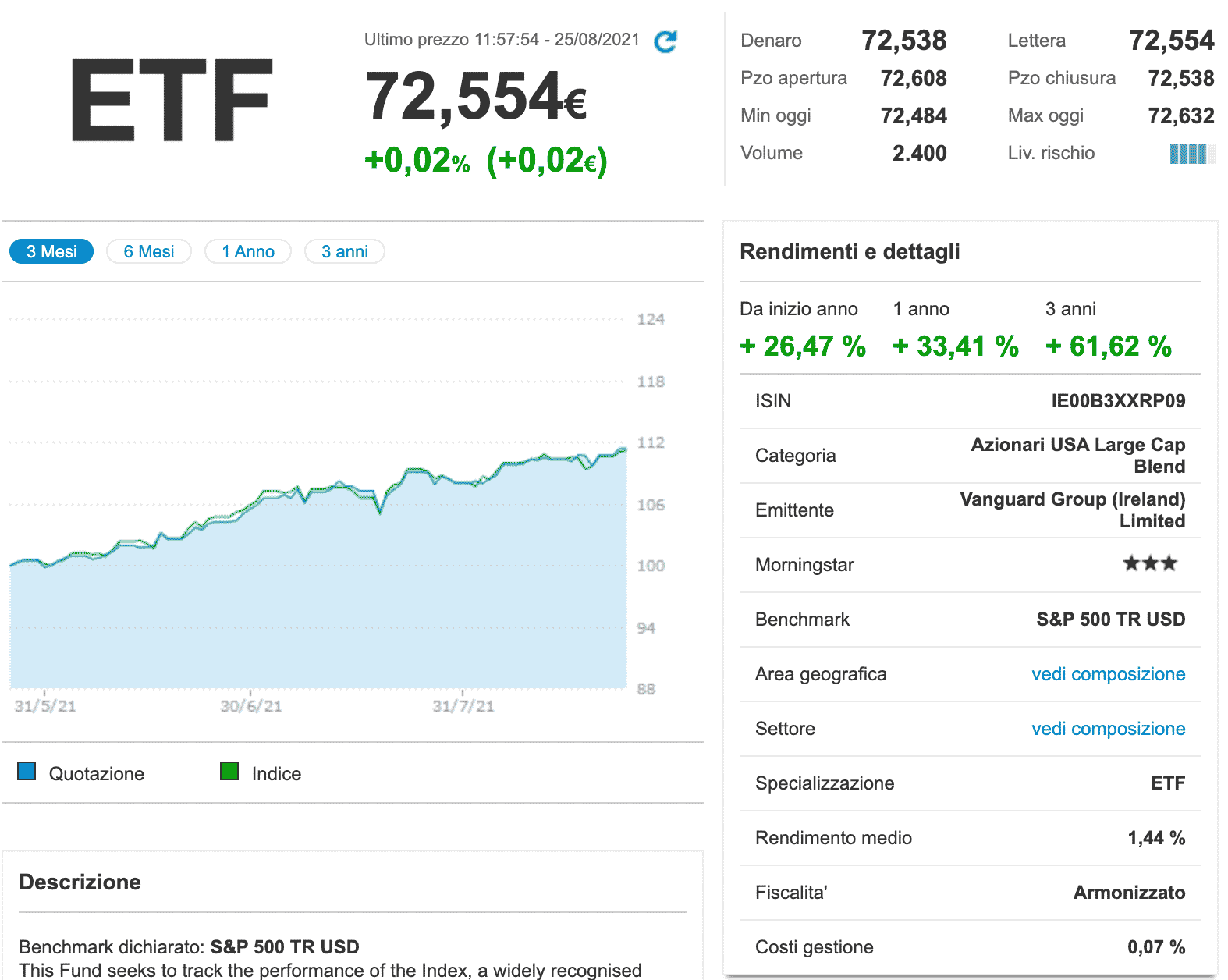

Ovviamente lo possiamo trovare scritto a caratteri ancora più grandi nella scheda dettagliata.

Fineco

In Fineco, giusto per fare un altro esempio, lo possiamo trovare in fondo alla colonna di destra nella pagina di dettaglio (in questo caso è denominato “Costi di gestione“)

Perché gli ETF hanno TER differenti?

Gli ETF sono dei panieri di titoli, quindi dovrebbero bene o male avere gli stessi costi di gestione.

In realtà, andando a vedere nel dettaglio, possiamo capire ben presto che non è affatto così.

Difatti ci sono due modi per far aumentare questo indicatore:

- Aumentare le spese

- Diminuire il valore del fondo

Aumentare le spese

Più ricerche e operazioni sono necessarie a mantenere l’ETF agganciato al suo benchmark, più aumenterà il suo costo.

Difatti ogni ETF deve dichiarare una strategia da seguire, che sia quella di tracciare il mercato americano o di seguire tutte le aziende coinvolte nella blockchain.

Difatti nel caso dell’ETF “Invesco Elwood Global Blockchain” il TER è dello 0.65%, data la complessità della strategia che è la seguente:

L’indice Elwood Blockchain Global Equity replica società globali di nazioni sviluppate e emergenti che sono o faranno parte dell’ecosistema blockchain.

Fonte JustETF

Continuano a nascere società in questo settore, di conseguenza per rimanere fedeli al benchmark sono necessari studi e compravendite continue.

Nel nostro caro ETF dello S&P500 invece, le spese sono minime (0.07%) perché non ci sono calcoli o studi da fare. Quando una società entra o esce dalla lista provvediamo ad acquistare o vendere le sue quote.

Diminuire il valore del fondo

Il TER, abbiamo visto, è un rapporto. Quindi l’altro modo per far aumentare le spese è di diminuire del valore del fondo.

Pochi decimi di percentuale fanno differenza?

Quando i valori scendono sotto l’uno si trasformano solo in un virgola qualcosa. Si potrebbe essere dunque portati a pensare: “Vabbè, tra 0.07% e 0.65% non credo cambi molto. In fin dei conti sono sempre numeri ridicolmente piccoli“.

A questo punto, prima di andare a vedere un esempio, ricordiamoci che il diavolo sta nei dettagli, ma anche nelle piccole cifre.

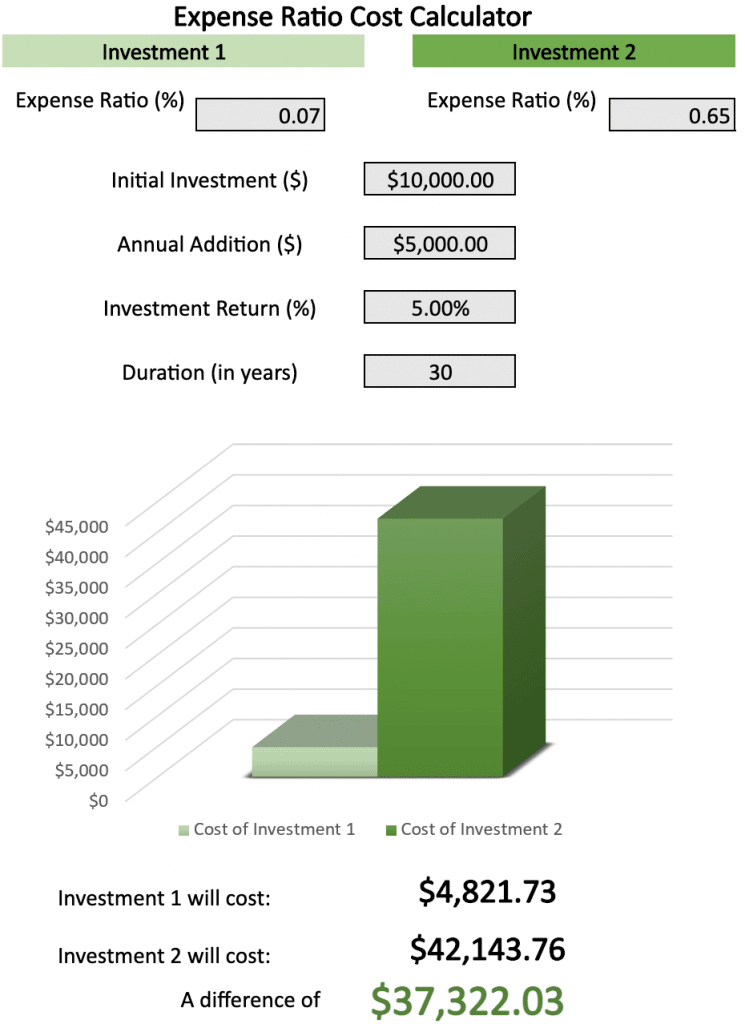

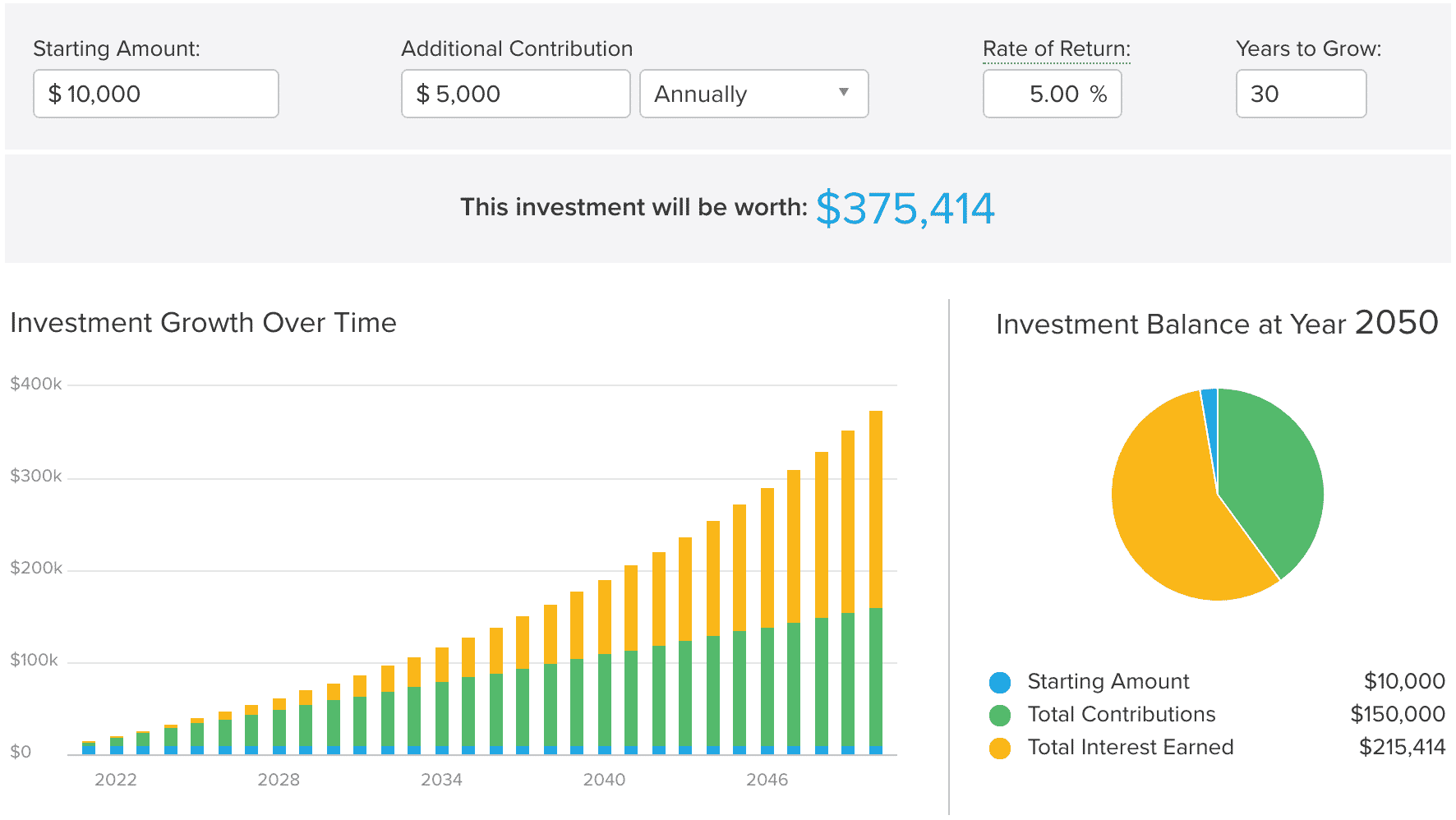

Paragonando i due ETF presi in considerazione prima, uno con costo di gestione dello 0.07% e uno dello 0.65%, andiamo a simulare la seguente situazione:

- Investimento iniziale di 10.000€

- Contributo annuale di 5000€

- Rendimento del 5% annuo

- Durata 30 anni

Questo è il grafico dei due costi utilizzando i dati elencati poco sopra (grafico preso da BeginToInvest)

Come possiamo vedere la differenza è impressionante, difatti stiamo parlando di 37.322€ in più.

Quello 0.58% che sembrava così trascurabile finisce per far quasi decuplicare i costi in 30 anni.

Ma questi soldi, quando dobbiamo pagarli? E Come? Scopriamolo!

Come si paga il TER degli ETF

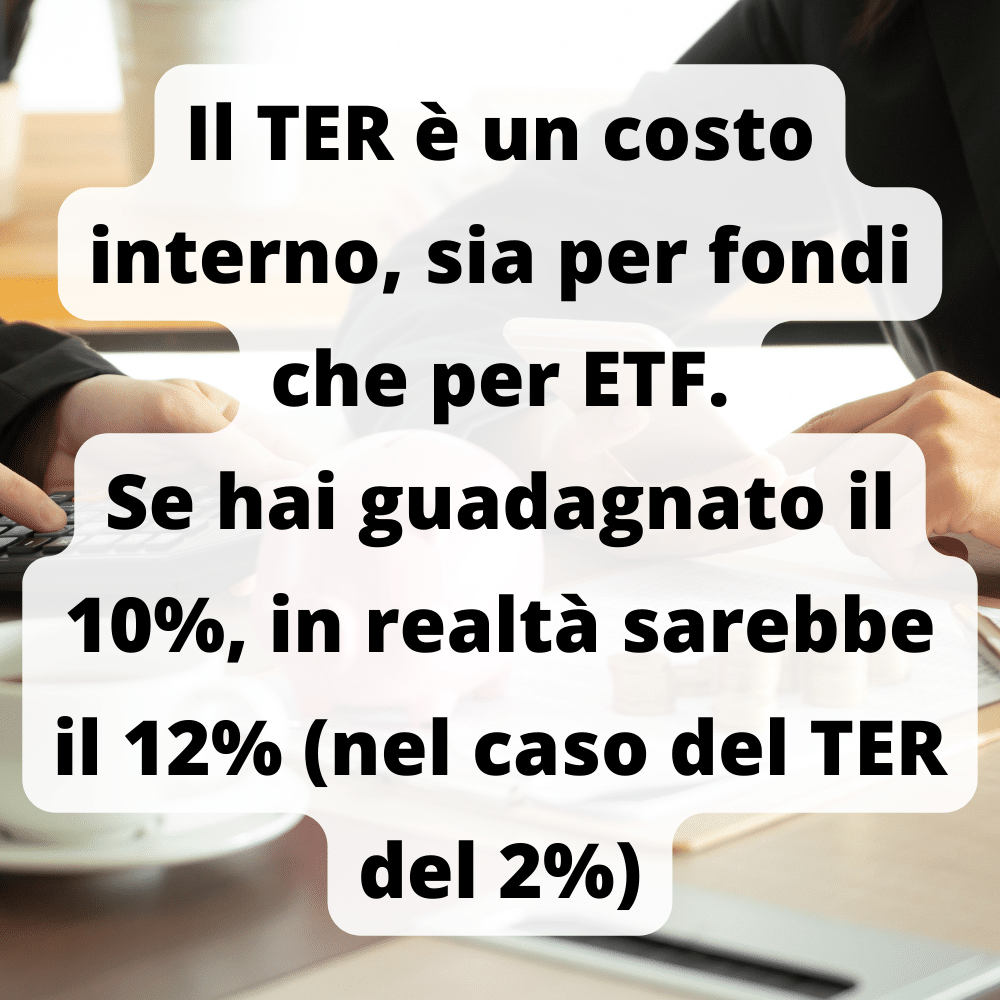

Il TER è un costo incluso nel rendimento del titolo, quindi non agisce quindi sulla nostra liquidità, ma va a erodere il rendimento del titolo.

Come confermato anche da Leonardo Poggi (il mio Consulente Finanziario in Fineco), il TER è sempre un costo interno, sia per fondi che per ETF. Se vedi che hai guadagnato il 10%, in realtà sarebbe il 12% (nel caso del TER del 2%).

A dire il vero, ci sono dei costi di gestione che non sono inclusi nel TER ma sono sempre interni.

Noi quindi non vedremo mai addebiti strani in conto per questo tipo di operazioni, semplicemente il rendimento del titolo ne risentirà in negativo.

Altri grafici a riguardo di come si paga il TER

Prendendo sempre l’esempio di prima (30 anni, rendimento 5%, 10.000€ iniziali e 5000€ all’anno), possiamo vedere come a fine periodo avremo maturato 375.414€ (o dollari, poco cambia ai fini dell’articolo).

Grafico a cura di Smartassets.com

Ora, applichiamo il TER dello 0.07% e vediamo come cambia il rendimento. Chiaramente non devo fare altro che sottrarlo al 5% e impostare di conseguenza una rendita del 4.93%

La differenza, neanche a dirlo, è di 4.822€, esattamente quando evidenziato nel grafico precedente dove comparavamo i costi.

Mentre per il TER del 0.65% imposto un rendimento del 4.35%

Questo non farà altro che confermare il costo (o il mancato guadagno) di 42.122€ che in ogni caso non uscirà mai direttamente dalle nostre tasche.

Concludendo

Il TER (Total Expense Ratio) degli ETF e dei fondi è un indicatore percentuale che specifica il costo di gestione annuo di quello strumento.

Questo è interno, quindi viene pagato dal fondo e va ad incidere direttamente sui rendimenti. Di conseguenza quello che ci viene pagato è già al netto di qualsiasi costo di gestione.

Non so se tu lo sapessi e avessi già ben chiaro in testa questo concetto. Per quanto mi riguarda era una cosa che mi sfuggiva e sulla quale non ho trovato molto materiale a riguardo.

Spero di esserti stati utile e averti tolto qualche dubbio a riguardo, ma vuoi chiarirti meglio le idee fammelo sapere nei commenti o via mail a info@diventeromilionario.it.

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sezione FAQ sul TER degli ETF

Il TER è un indicatore dei costi di gestione in percentuale di un ETF ed include tutte le spese, dalla negoziazione alla gestione.

Si calcola con la formula: Costi Totali diviso Valore Totale del Fondo.

Il TER di un ETF può essere trovato su siti come JustETF, dove è evidenziato nei risultati della ricerca e nella scheda dettagliata.

Il TER varia in base alla strategia dell’ETF. Gli ETF che richiedono più ricerche e operazioni per mantenere l’adesione al loro benchmark avranno un costo più elevato.

Sì, il TER erode il rendimento dell’ETF. Sebbene possa sembrare un piccolo valore percentuale, nel lungo termine può avere un impatto significativo sui nostri guadagni.

l TER è un costo interno, incluso nel rendimento del titolo. Non agisce sulla liquidità dell’investitore, ma diminuisce il rendimento del titolo. Non vi saranno addebiti diretti in conto per questo tipo di operazioni.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.