Utilizzo il conto corrente Fineco dal 2017 e da allora ho scritto svariati articoli in questo blog.

Ora ho deciso di scrivere questa guida sincera di tutti i pregi e i difetti che questo conto ha.

Parliamo di FinecoBank

FinecoBank S.p.A. è una banca diretta multicanale indipendente che offre, in unico conto, servizi di banking, credit, trading e investimento.

E’ vigilata dalla Banca d’Italia e dall’Autorità Garante della Concorrenza e del Mercato per quanto riguarda i prodotti bancari e finanziari tradizionali, mentre per i servizi di investimento è vigilata da Consob, ESMA e Banca d’Italia (fonte sito ufficiale).

Dal 2019 non è più parte del gruppo Unicredit, diventando a tutti gli effetti indipendente.

Dichiara di avere 1.4 milioni di clienti (al 31 marzo 2022) e di essere una società all’avanguardia nel settore dell’economia, fornendo servizi sempre migliori.

Sarà così? Andiamo a vederlo in questa recensione approfondita.

Il Conto Corrente

Per iniziare andiamo a vedere come si presenta e cosa offre il conto corrente da computer e a app.

Computer

L’interfaccia del conto corrente Fineco è invariata da quando mi sono iscritto, anche se (fatalità) mi è appena arrivata una mail dicendo che la stanno rinnovando.

Nulla di innovativo, compattano solamente il menu laterale.

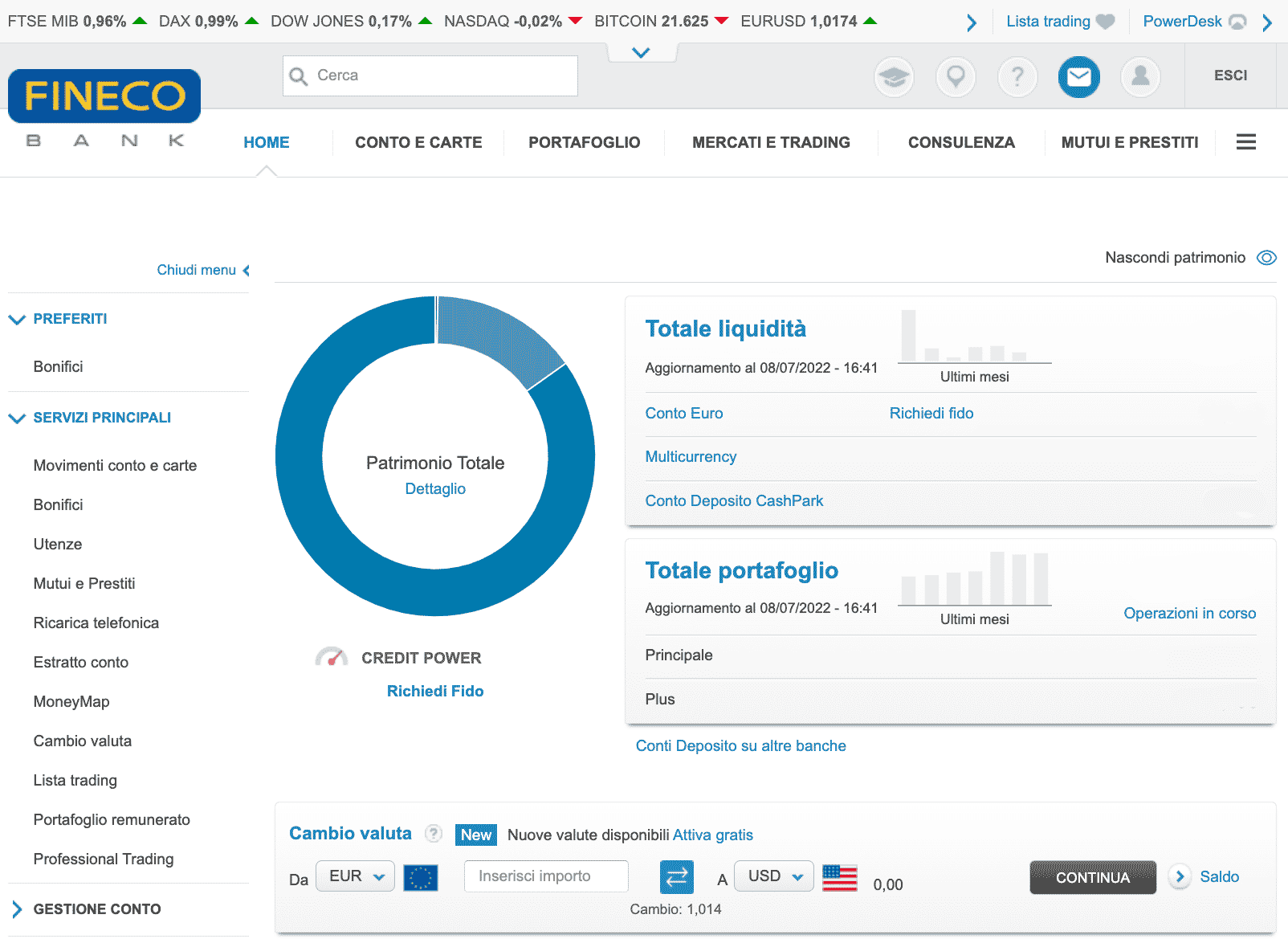

Tornando a noi, possiamo vedere qui sotto come il tutto risulti molto maturo e asettico, preciso e professionale.

Forse una svecchiata potrebbe essere interessante, anche per attrarre un pubblico più giovane.

Tra le altre cose difatti hanno da molto tempo attiva una promozione che offre il canone gratuito a tutti gli under 30.

Se si iscrivono e vedono questa interfaccia, potrebbero ben presto ripensarci.

Da qui la navigazione è abbastanza intuitiva, ma scordiamoci di poter usare la barra di ricerca in alto. Serve solo per ricercare strumenti finanziari (azioni, etf, cfd ecc).

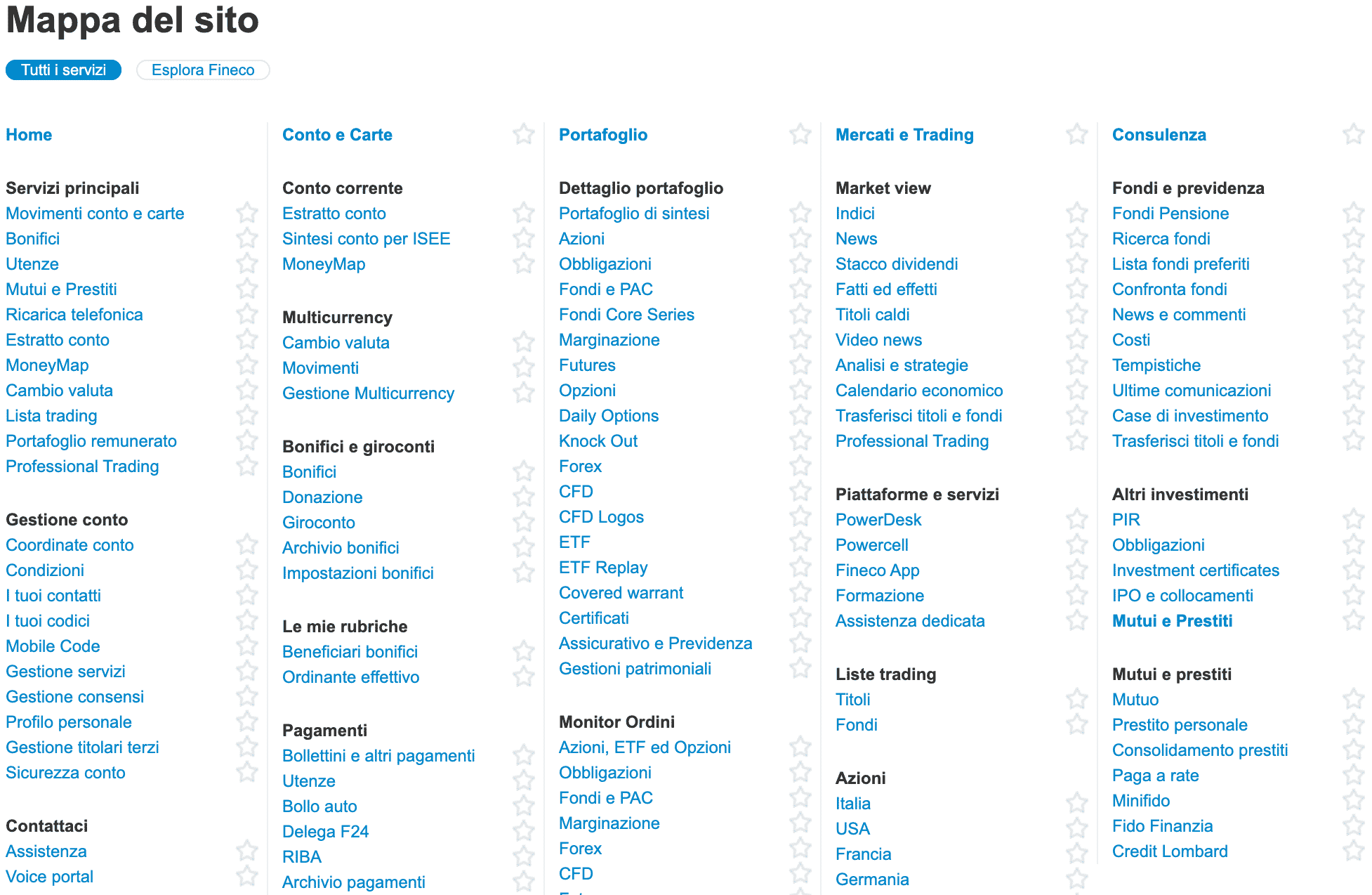

Per trovare quello che ci serve dovremo andare ad intuito oppure aprire il menu completo cliccando sulle tre line in alto a destra.

Ci apparirà questo menu mostruoso nel quale dovremo trovare la sezione di nostro interesse. Consiglio l’utilizzo della funzione cerca del browser, altrimenti potrebbe volerci molto tempo.

Fortunatamente cliccando sulla stellina a fianco riusciamo a mettere tutte le voci che ci servono nei preferiti, così da poterle raggiungere in maniera rapida.

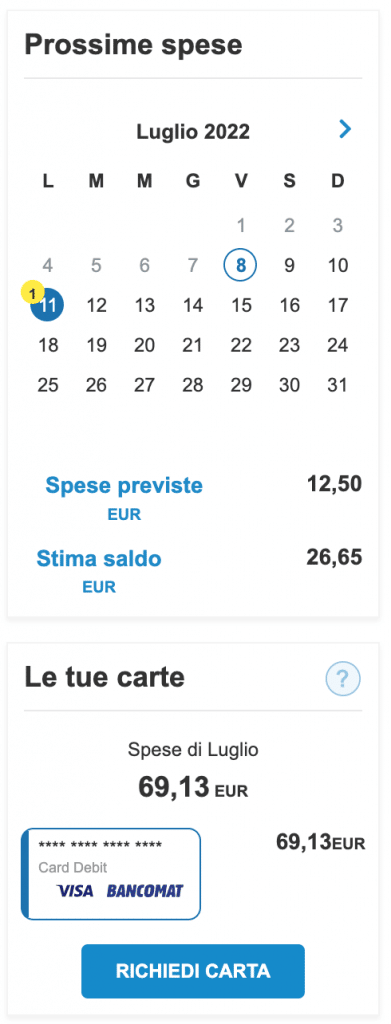

Molto bello e utile invece è la parte destra della sezione carte e conto.

Come possiamo vedere dall’immagine di fianco, difatti, c’è un calendario con tutte le nostre spese previste possiamo anche aggiungerne altre.

Io per esempio scrivo sul calendario cartaceo che ho a casa tutti i vari impegni economici (bollette, spese varie ecc), ma volendo potrei usare questo calendario che oltre tutto fa anche la somma automatica e da una visione molto più chiara di quello che ci si aspetta.

Chiaramente ha dei pro e dei contro, come ogni cosa. Però è una funzionalità che fa comodo avere e che se iniziassi ad utilizzare con costanza mi darebbe molta soddisfazione.

Anche a livello di categorizzazione delle spese, potrei capire meglio tutti i costi e le varie ricorrenze per poterle prevedere e preventivare.

App

La app è ben fatta, nulla da dire. Segue le linee di tendenza di questi ultimi tempi e rende molto facile la consultazione delle spese o l’esecuzione di un bonifico.

La scelta è stata quella di includere solo le funzionalità principali per rendere la navigazione veloce e i menu snelli.

Io concordo pienamente con questa scelta, visto che se devi fare una cosa particolare o complessa è molto meglio utilizzare il computer che ha una tastiera, un mouse e uno schermo più grande!

Metà dei pulsanti del menu principale di questa app sono dedicati al trading (Markets e Portfolio), che ci fa capire come sia preponderante nella visione di Fineco.

Chiaramente la lingua è inglese perché la ho impostata io. Esiste anche la versione italiana.

Attualmente su AppStore è la numero 54 in finanza e ha 182.000 votazioni con una media di 4.7/5, davvero elevata.

Potrebbero introdurre qualche minima personalizzazione all’interfaccia (cosa far vedere nell’home page ad esempio), per rendere l’esperienza utente ancora migliore.

Bancomat (Carta di Debito)

Come funziona

Il bancomat di Fineco funziona davvero bene, anche se mi stupisco di doverlo sottolineare.

Al momento ho 5 conti correnti attivi, di conseguenza utilizzo a rotazione le varie carte in base a cosa devo fare.

Ho notato che soprattutto il bancomat di BPV ho un difetto enorme, ovvero i pagamenti contactless smettono di funzionare dopo pochi mesi.

E questo è molto scomodo quando si è abituati a dover semplicemente appoggiare a carta sul POS e via.

Quello di Fineco, invece, non ha di questi problemi. Lo utilizzo con costanza sia contactless, che inserendo, che per i pagamenti online o ai caselli ed ha sempre funzionato.

Ha anche la possibilità di essere aggiunto al wallet di ApplePay, così possiamo anche lasciarlo a casa.

Ora che è obbligatorio accettare pagamenti col POS, quando vado a fare un giro in bici mi porto solo il cellulare e so che sono a posto.

Versione fisica o digitale

Possiamo scegliere di avere la carta fisica o quella digitale, non entrambe.

Con quella digitale possiamo pagare online, ma non potremo effettuare prelievi o pagamenti che richiedono l’inserimento della carta (self service al benzinaio ad esempio).

Con quella fisica potremo fare tutte le operazioni che vorremo, considerato anche che possiamo aggiungerla al nostro wallet di iOs come visto poco sopra.

La spedizione di quest’ultima carta ha un costo di 2.25€ (foglio informativo).

Costo di emissione e sostituzione

La carta virtuale non ha nessun tipo di costo, sotto questo aspetto. Viene emessa e rigenerata gratuitamente.

L’emissione di quella fisica, come abbiamo già visto, ha un costo di 2.25€.

Ricevere il PIN è gratis via SMS e costa 2.25€ se vogliamo farcelo spedire con per Posta 1 Pro.

Se perdiamo la carta e vogliamo farla rigenerare, dovremo pagare 7.95€.

Modificare i massimali

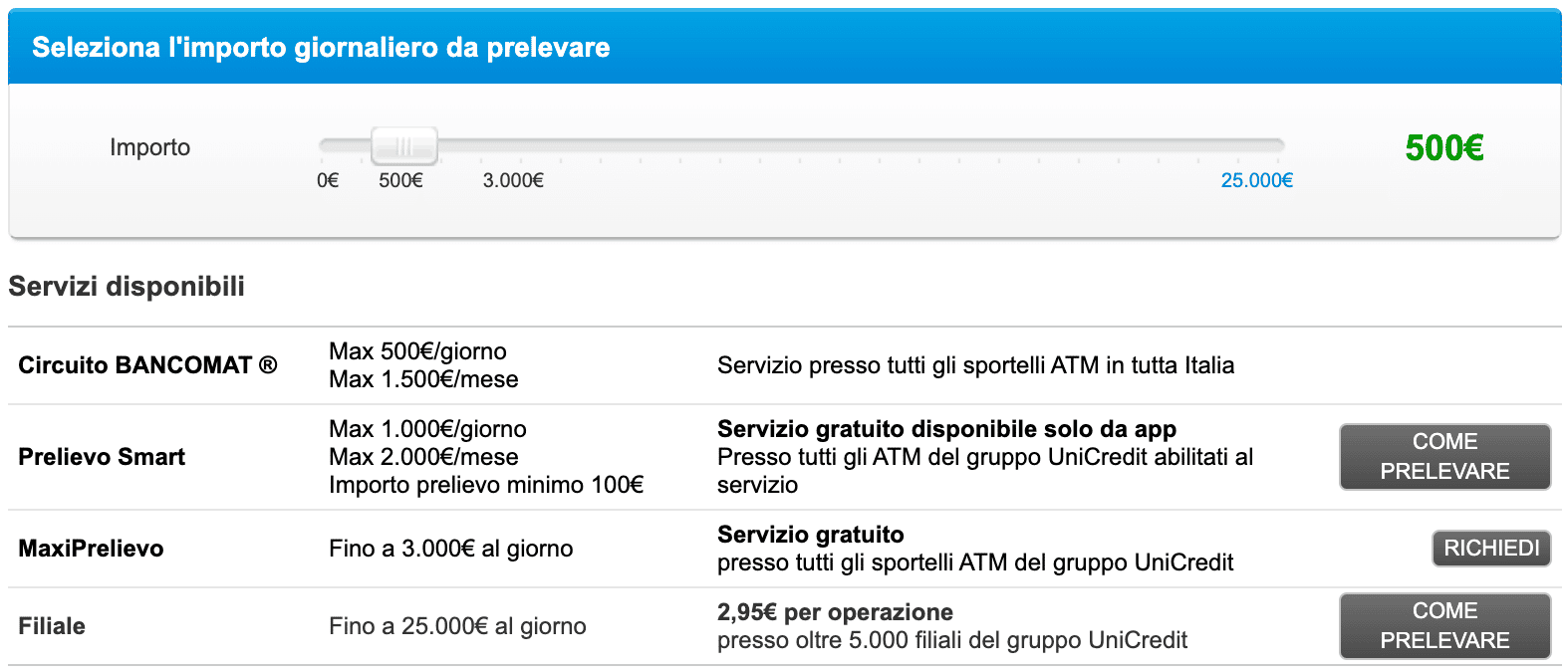

All’interno dell’Home Banking è disponibile una sezione per modificare i massimali di prelievo della carta, di modo da avere sempre tutto sotto controllo.

Possiamo anche richiedere l’attivazione del Maxi Prelievo che ci permette di avere fino a 3.000€ al giorno.

A che circuito appartiene

La Card Debit di Fineco utilizza il circuito di pagamento VISA Debit, quindi NON fa parte del circuito MAESTRO (MasterCard).

Fast Pay

Apro una piccola parentesi su questo ulteriore circuito al quale appartiene la carta di debito di Fineco.

FastPay è utilizzato da autostrade per l’Italia come metodo di pagamento veloce che viene addebitato una volta al mese.

Invece cha apparire come transazione Bancomat addebitata subito, ci viene scalata la prima settimana del mese successivo.

A me è successo di andare in rosso proprio per questa cosa.

Non mi aspettavo questo addebito e invece è arrivata la transazione di -67€ e ha scombinato i miei piani.

La cosa strana è che ho viaggiato molto in quel mese e alcuni passaggi al casello li ha addebitati subito, altri no.

Carta di credito Fineco

Costo di emissione, gestione e sostituzione

Il rilascio della carta, sia in versione monofunzione che multifunzione ha un costo di 19.95€ (foglio informativo).

Monofunzione o multifunzione

Entrambe le tipologie di carte di credito permettono l’acquisto negli esercizi cnvenzionati e l’anticipo di contanti.

La monofunzione permette l’accesso al circuito MasterCard o Visa, mentre la multifunzione da la possibilità anche di utilizzare il circuito Bancomat.

In quest’ultimo caso possiamo quindi scegliere se addebitare l’importo immediatamente o ritardarlo nel tempo (come una classica carta di credito).

L’attivazione di entrambe le carte è subordinata ad un asset complessivo detenuto in Fineco di almeno 3.000 €.

Acquisti e prelievi Extra Euro

Una della preoccupazioni quando si fanno transazioni fuori dall’area euro potrebbe essere quella del tasso di cambio.

Quale viene applicato? E’ utilizzato quello dei vari circuiti. Qui potrai trovare i tassi applicati da Mastercard e qui quelli di VISA.

Come funziona la carta

Non mi sono mai trovato male con nessuna carta di credito, e questa non fa eccezione. L’unica nota negativa, che le accomuna tutte, è il rischio di overspending.

Ovvero se non vedo addebitate subito le spese, penso di avere “soldi infiniti” e continuo imperterrito a comprare.

Per questo consiglio di usarla solo in casi estremi, visto che adesso gran parte degli aquisti online si possono fare con carta di debito.

Oppure possiamo aprire un conto PayPal e collegare direttamente il nostro conto corrente.

Provvederà da solo e senza nessuna commissione ad addebitare le spese.

Bonifici

Anche qua non andiamo incontro a sorprese. Tutto gratis e tutto molto ben fatto. Interfaccia facile da utilizzare sia da computer che da app.

Bonifico istantaneo Fineco

Possiamo attivare la possibilità di inviare bonifici istantanei ad un costo per operazione effettuata dello 0,20% (minimo 0,85€ e massimo 2,95€).

Possiamo anche ricevere bonifici istantanei. Sembra una cosa scontata, ma non lo è. Su alcuni conti non riesco a farlo.

Bonifici esteri SEPA e non

Avendo a che fare con gli exchange di crypto, spesso mi trovo a dover fare bonifici esteri. La cosa bella è che finche restiamo nell’area SEPA (lista dei paesi aderenti) tutto è gratis.

Quando si va EXTRA SEPA, ad esempio negli Stati Uniti, il costo è di 9.95€ per eseguito.

Assegni

Possiamo richiedere un libretto con 10 assegni e farcelo spedire ad un indirizzo di nostra scelta.

Se selezioniamo l’opzione NON TRASFERIBILE, saremo esenti dall’imposta di bollo.

In caso contrario, se ordiniamo un assegno circolare da Fineco dovremo pagarlo 1.5€ ognuno (il carnet è da 10).

Un totale di 15€ di imposta di bollo.

Qui trovi una guida su come utilizzare gli assegni.

Prelievo Contanti

Prelevare una somma superiore ai 100€ è gratuito in Italia in tutti gli ATM di qualsiasi banca. Sotto ai 100€ bisogna pagare 0.80€ di commissioni.

Deposito Contanti e Assegni

Una delle funzione che preferisco, molto rara da trovare, è la possibilità di depositare contanti tramite gli sportelli bancomat.

Fineco si appoggia agli ATM multifunzione di Unicredit, quindi abbiamo la certezza di trovarne sempre qualcuno, nel giro di 5-10km.

Per esperienza so che se i soldi sono in portafoglio, prima o poi troverò un modo per spenderli. Di conseguenza cerco di depositarli il più in fretta possibile.

Il tempo di attesa per l’accredito

I soldi che vengono depositati sono disponibili già la sera stessa, se effettuiamo l’operazione alla mattina.

Mentre se la effettuiamo, per dire, venerdì pomeriggio, dovremo attendere lunedì.

In questo caso dobbiamo fare una riflessione, ovvero capire se possiamo permetterci di privarci di questa somma di denaro per il week end, oppure se depositare direttamente lunedì.

Tutto questo per evitare di avere degli imprevisti e non poter pagare perché i soldi sono in un limbo al quale non possiamo accedere.

Depositare allo sportello

Se vogliamo depositare contanti o assegni allo sportello, il costo è di 2.95€. Le prime 12 operazioni di ogni anno sono gratuite.

Conto Deposito

Nella home page è presente un link che dice “Conti Deposito su altre banche”, proprio come vediamo qui sotto.

Arriveremo ad una schermata dove vediamo tutti i conti deposito attualmente aperti tramite Fineco su altre banche.

Se la lista è vuota, puoi premere il bottone per aggiungerne uno.

Attualmente è possibile aggiungere un conto deposito di BancaProgetto, che ha i migliori tassi sul mercato ad ora (ne parlo qui).

Se passiamo per Fineco, dobbiamo per forza di cose aprirlo in maniera vincolata e con un deposito minimo iniziale di 5.000€.

Possiamo decidere un vincolo da 12 a 60 mesi.

Non possiamo quindi spostare liberamente i fondi da e verso il nostro conto corrente, e questa cosa è un piccolo limite che mi lascia l’amaro in bocca (spiegherò nelle conclusioni la mia delusione).

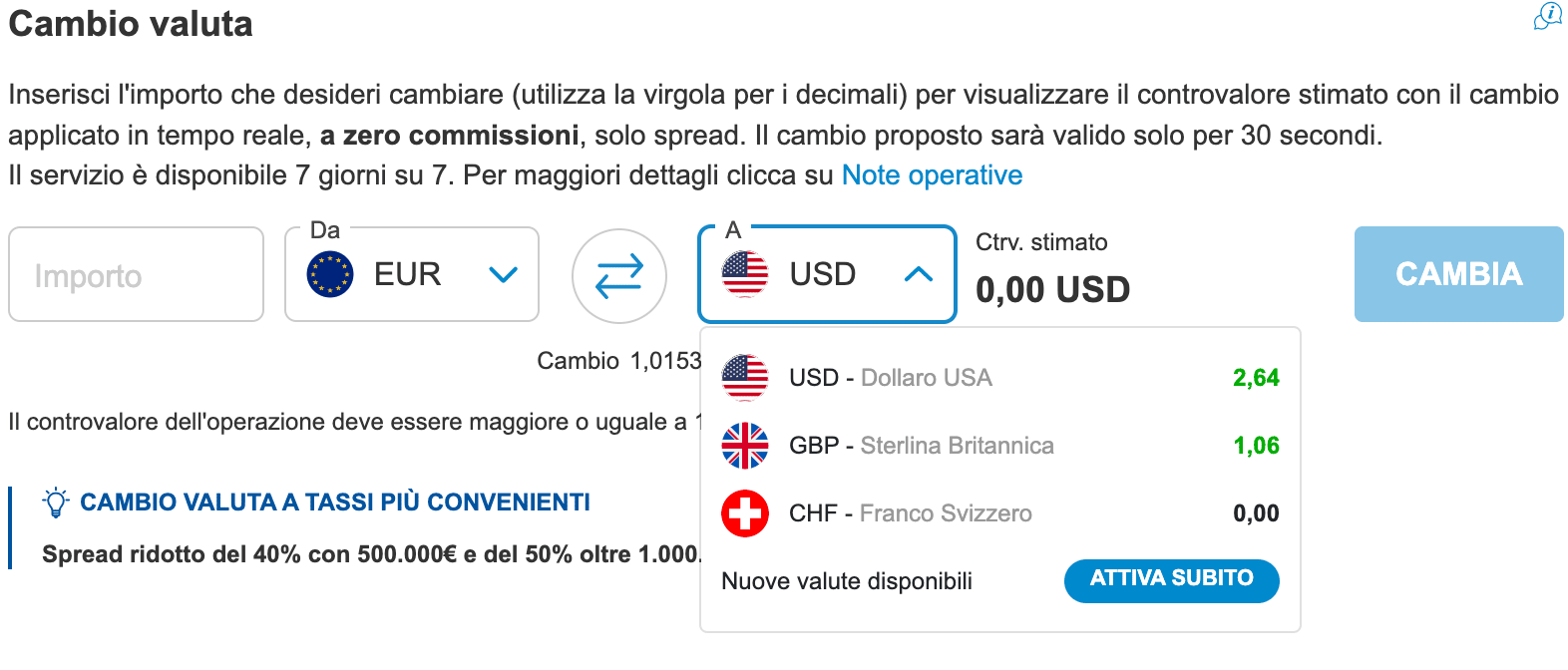

Cambio valuta

Questo conto corrente offre la possibilità di convertire euro in valuta estera.

Nel mio caso è più frequente il contrario, difatti qualche azione paga i dividendi in franco svizzero, sterline o dollaro e devo passare per questa procedura per portare tutti in euro.

Possiamo vedere che è molto semplice da utilizzare e ci sono sempre nuove valute disponibili, quindi è una funzione in costante espansione.

Va da se che se dobbiamo fare qualche bonifico estero non in euro, dobbiamo prima convertire l’importo di nostro interesse.

La sicurezza del conto corrente Fineco

Quando utilizzo il conto sia da mobile che da app, mi sento molto sicuro. E queste sono le ultime parole famose prima di subire una truffa e trovarsi in conto in rosso!

Una delle pecche più grandi è l’assenza dell’autenticazione a due fattori al login.

Difatti questo avviene tramite username e password, dove la password è anche limitata ad 8 caratteri.

Quindi non il massimo della sicurezza. Ormai quasi tutti i conti richiedono la conferma via app prima di poter accedere all’area riservata.

In Fineco questo tipo di richiesta avviene quando si fanno determinate operazioni, come un bonifico.

Ci arriva la notifica, la clicchiamo e siamo a posto. In alternativa, premendo “cambia modalità di conferma” possiamo inserire un codice numerico che andiamo ad impostare noi.

Anche qua poca sicurezza, perché il codice è di 8 cifre ed è molto probabile che si vada ad inserire una data (la nascita del figlio o altre date importanti).

A tal proposito ti sconsiglio di usare an data come codice. Sarà comodo… ma lo è anche per chi ti vuole rubare i soldi!

Diciamo quindi che è difficile che ci svuotino il conto, ma non è così remoto il fatto che qualcuno riesca ad entrare nella nostra area riservata.

Costi di gestione

Tutti i costi di gestione non trattati in questo articolo possono essere trovati su questa pagina del sito di FinecoBank.

Commissione mensile

Grazie alle mutate condizioni economiche, il costo di questo conto corrente Fineco si è abbassato drasticamente.

Ora la commissione mensile da pagare per utilizzarlo è di 1.75€, a partire da giugno 2023.

Questo vuol dire che se ti registri adesso, avrai il conto gratis per un anno e poi pagherai solo 1.75€.

Dico solo perché, per tutte le funzionalità che offre, è davvero un ottimo prezzo.

Clicca qui se vuoi andare ad aprire il conto ed approfittare dell’offerta.

Per chi invece è già cliente, ci sono dei metodi semplici e altri che sono un po’ più difficili per azzerare il canone Fineco.

Tra i semplici troviamo: avere meno di 30 anni oppure avere attivo un mutuo con Fineco

Gli altri, più difficili, riguardano cifre minime da aver investito o numeri di ordini di trading da effettuare. Se ne vuoi sapere di più ti invito ad andare a leggere l’articolo sopra linkato.

Commissioni di prelievo

I prelievi Bancomat sono gratuiti e illimitati da tutti gli sportelli ATM in Italia per importi superiori a 100 €.

Se invece preleviamo una somma inferiore dovremo pagare una commissione di 0.80€.

Il consiglio che posso dare è che se ci servono piccole somme, prelevare ugualmente 100€. Teniamo quello che ci serve e il resto lo depositiamo immediatamente.

Passeremo qualche secondo di più di fronte all’ATM, ma avremo risparmiato 80 centesimi.

Tutto questo se ci troviamo di fronte ad uno sportello multifunzione, altrimenti il discorso diventa vano.

Sul circuito Visa DEBIT viene applicata una commissione di prelievo di 1.45€ anche negli ATM UniCredit.

Costi fissi

Questi costi sono sempre presenti e non possono essere azzerati.

L’imposta di bollo

L’imposta di bollo è pari a 34.20€ annui per le persone fisiche (100€ per chi è diverso da persona fisica).

Se la giacenza media nell’anno è minore di 5000€, non dovremo pagare questa imposta.

Fondo pensione

Avevo aperto un fondo pensione con Alleanza Assicurazioni, ma mi risultava difficile controllare l’avanzamento dei depositi e l’andamento dei rendimenti.

So che accentrare tutto su poche piattaforme potrebbe non sembrare la scelta giusta, ma ho preferito farlo per avere un miglior controllo sulle mie finanze.

Fineco offre il fondo Core Pension, di Amundi Asset Management. Le varie rendicontazioni però vengono generate direttamente da Fineco, e questo facilita il tutto.

Tutta la procedura è stata seguita dal mio Personal Financial Advisor che ha reso il passaggio molto semplice e veloce.

Ora appena faccio il login ho subito tutti i dati sotto mano, come possiamo vedere dall’immagine qui sotto.

Io ho optato per l’azionario plus 90% ESG, ma ci sono molti altri profili tra i quali si può scegliere.

Anticipo

Possiamo richiedere un anticipo di questi fondi per determinate situazioni.

Il 75% per spese mediche possiamo richiederlo senza dover aspettare un limite di tempo predefinito.

Per acquisto e ristrutturazione prima casa dobbiamo attendere 8 anni e possiamo richiedere il 75%.

Se ci servono fondi per scopi personali possiamo richiedere il 30% sempre attendendo 8 anni dall’apertura.

Costi di gestione

In base al tipo di fondo, i costi di gestione variano. Qui trovi una tabella dettagliata per farti un’idea precisa.

C’è una spesa di 20€ annui fissa e, nel mio caso, l’1.25% annuo.

Prestiti mutui e fido

Come ogni banca che si rispetti c’è la possibilità di richiedere prestiti per qualsiasi evenienza.

Prestiti

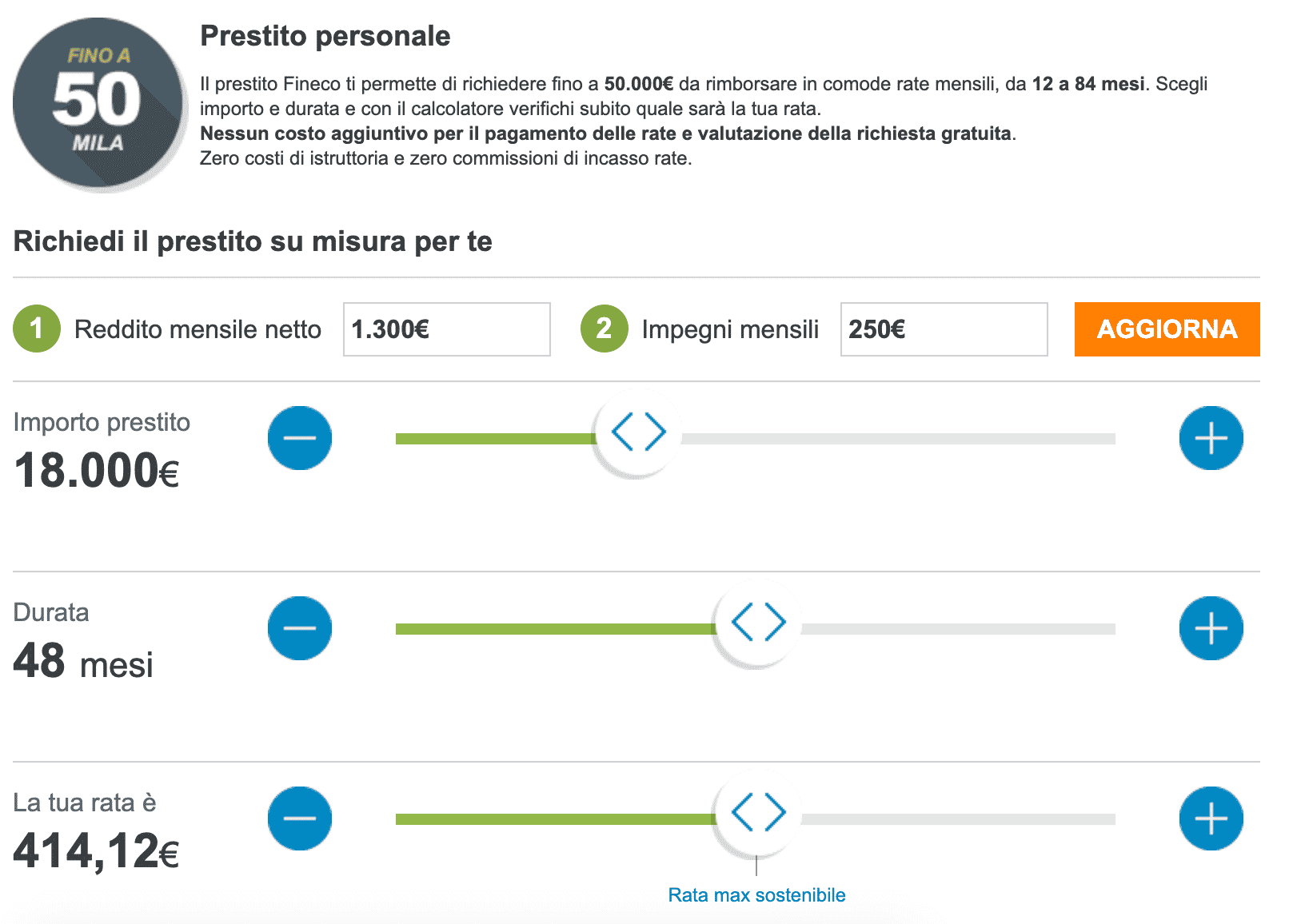

Nell’area home banking c’è un’interfaccia che ci da la possibilità di sapere se siamo eleggibili o meno per un prestito personale.

Come possiamo vedere qui sotto abbiamo un limite massimo di 50.000€ che ci viene concesso se abbiamo un reddito sufficientemente alto.

Inserendo dei dati onesti per una persona media, al massimo possiamo richiedere 18.000€. In questo caso suggeriscono di rimborsarlo in 4 anni a 414.12€ al mese.

Rimborseremo 19877.76€, ovvero 1877.76€ di interessi (469.44€ all’anno).

Il TAN del prestito è fisso a 4,95%, mentre il TAEG massimo sarà 5,32%.

Chiaramente quell’interfaccia (nella quale si potrà dire la verità come no) è solo a scopo informativo.

Prima di ricevere il prestito avverrà un controllo più dettagliato sulla storia creditizia della persona in oggetto.

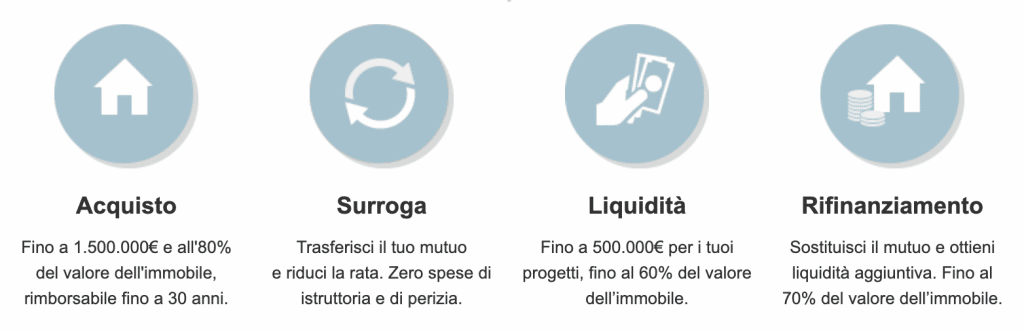

Mutui

In questa lista abbiamo i soliti classici. Possiamo richiedere un mutuo per l’acquisto (fino all’80% e fino a 30 anni) o fare la surroga quindi trasferire il mutuo a zero spese si istruttoria o perizia.

Possiamo anche richiedere liquidità fino al 60% del valore dell’immobile o rifinanziare il mutuo.

Tutte opzioni indicate nell’immagine qui sotto.

Ti ricordo che se attivi il mutuo avrai scontato il canone Fineco di 6.95€ al mese.

Fido

Possiamo richiedere un minifido di 3000€ semplicemente dall’home banking. Con due click ci verrà detto se possiamo attivarlo oppure no.

Ricordo che per fido si intende la possibilità di andare in rosso nel conto senza avere problemi particolari (se non un interesse molto elevato da pagare).

Il TAN è variabile: 6,55% (Euribor 1 mese 360 + 6,95%) mentre il TAEG è fisso 6,55%.

Ovviamente, essendo contrario ai prestiti in generale, sconsiglio anche l’utilizzo di questo tipo di strumento.

Servizi interessanti del conto corrente Fineco

Fineco Pay

Con la funzione Fineco Pay possiamo inviare denaro (fino a 250€) a qualsiasi persona in modo rapido e gratuito, solamente conoscendo il suo numero di cellulare.

Poniamo di dover dare 15€ ad un nostro conoscente, col quale non abbiamo molta confidenza. Prelevare dal bancomat quella somma diventa fastidioso, perché dovremmo sperare che abbia il resto giusto o magari per spaccare 50€ dobbiamo fare una spesa che volevamo evitare.

Chiedergli l’IBAN diventa fastidioso, perché è probabile che non l’abbia sottomano.

Con Fineco Pay, invece, possiamo inviargli quella somma al suo numero di telefono. Se ha attivo il servizio anche lui, i soldi arriveranno direttamente.

Altrimenti riceverà un link dal quale potrà inserire il proprio IBAN, esattamente come da immagine qui sotto.

Questa possibilità scade 3 giorni dopo l’invio.

E’ un ottimo modo per scambiarsi soldi in maniera rapida e semplice, con un unico problema.

L’inserimento dell’IBAN avviene da parte del ricevente, quindi se questo dovesse sbagliare a scriverlo cosa accadrebbe?

Chi avrebbe torto e chi ragione?

Se vuoi saperne di più ho scritto una guida in questo articolo, dove spiego il funzionamento nel dettaglio.

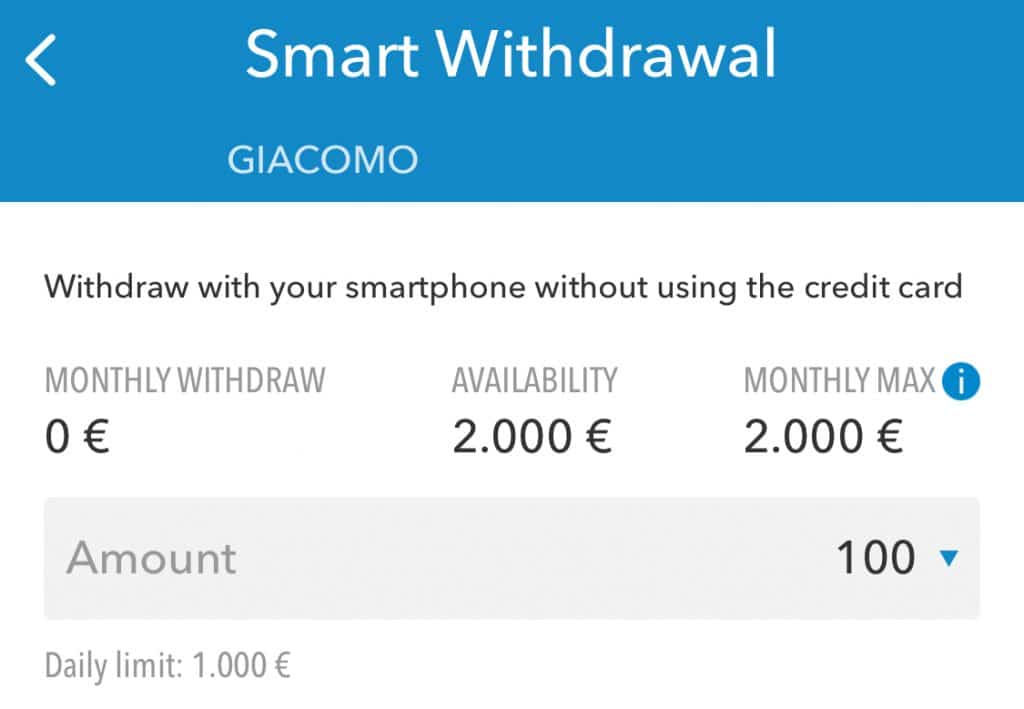

Il prelievo smart

Questa funzione è un’altra chicca che il conto corrente di Fineco ci offre. E’ gratuita e permette di prelevare contanti da un ATM Unicredit utilizzando la app sul cellulare.

Basterà avvicinarsi, aprire la app e selezionare la funzione “Prelievo Smart”. Impostiamo l’importo da prelevare (minimo 100€) e diamo l’ok confermando con il PIN.

Come possiamo vedere c’è un limite massimo di 1000€ giornaliero e di 2000€ mensile.

Con delle soglie predefinite per il prelievo (100-120-150-180-200 e in su a colpi di 50€).

Una volta fatto questo si aprirà la fotocamera del cellulare e non dovremo far altro che toccare lo schermo dell’ATM ed inquadrare il QR Code.

Ritiriamo i contanti e via.

Sempre nell’ottica del “mi porto dietro solo il cellulare“, questa funzione ci rende la scelta davvero facile!

Carta ricaricabile Fineco

Dopo aver aperto il conto è possibile richiedere fino a 5 carte prepagate Fineco al costo annuo di 9.95€.

La carta virtuale sarà attivata gratuitamente, mentre quella fisica ha un costo di 12.5€. Le ricariche sono gratuite e potremo anche attivarle a persone terze che non hanno un conto Fineco (anche minorenni a partire da 10 anni).

La gestione è semplice e avviene direttamente dal sito o dalla app, che ci permetterà di aumentare il saldo o vedere tutte le transazioni.

Il plafond è di 2.500€ mentre possiamo ricaricare al massimo 10.000€ al mese.

Tiriamo le somme sul conto corrente Fineco

Ora che abbiamo visto nel dettaglio tutte le caratteristiche del conto, andiamo a sintetizzarle nella sezione pro & contro.

Ha un’offerta ottima e davvero completa, ma vedremo come mancano delle piccole funzionalità delle quali è facile sentire l’assenza quando ci si abitua ad averle.

Pro

Su questa banca c’è ben poco da dire in quanto è pluripremiata e molto famosa. Offre molti servizi innovativi e anche la possibilità di investire in azioni etf e molto altro (recensione qui).

Grazie all’integrazione con gli sportelli Unicredit abbiamo sempre la possibilità di utilizzare al massimo tutte le funzionalità concesse (e in continuo rilascio).

Contro

Il primo contro è di certo l’assenza di un controllo di sicurezza aggiuntivo in fase di login. Bastano nome utente e password e siamo dentro.

Nel 2022 avere un’autenticazione ulteriore (tramite notifica su app) diventa fondamentale e direi obbligatorio.

Nonostante sia presente una commissione di gestione mentile, si può aprire ed avremo 12 mesi di canone gratis. (clicca qui se vuoi aprirlo).

Manca anche la possibilità di categorizzare le spese in maniera automatica proprio come fanno le app di nuova generazione (Revolut ad esempio).

Può sembrare una funzione inutile ma se fatta in automatico può darci una visione di insieme utilissima sul dove vanno a finire i nostri soldi.

Si può attivare il Money Map, che dovrebbe fare proprio questo. Però richiede l’accettazione di alcune clausole sulla privacy e questa cosa mette frizione su un qualcosa che potrebbe essere già attivo di default.

Voto finale 9/10

Parole conclusive

E’ davvero un ottimo conto corrente, ma ci sono delle pecche che se risolte lo possono portare nell’olimpo dei migliori.

Probabilmente è più orientata ad un pubblico adulto (grazie anche alla possibilità di investire in azioni o fare trading) e ha preferito rinunciare a quelle funzionalità.

In ogni caso visto che stanno diventando prassi comune sui conti di nuova generazione, la loro assenza inizia a farsi sentire.

Così come l’assenza dell’autenticazione a due fattori.

Vuoi altre informazioni?

Ho cercato di essere più esaustivo possibile, però qualche cosa di tuo interesse può essermi sfuggita. Se così fosse non esitare a scriverlo nei commenti o a contattarmi via mail a info@diventeromilionario.it.

Contatti

Per contattare Fineco non sono disponibili numeri di telefono. E’ necessario effettuare il login e andare in contattaci -> assistenza.

Dobbiamo scorrere in basso fino a trovare il tasto “Hai ancora bisogno di assistenza?”. Premiamolo e ci verrà aperto un pop up dove dovremo indicare l’argomento e se vogliamo essere contattati via mail o via telefono.

Il servizio è attivo dal lunedì al venerdì dalle 8.30 alle 20.30 e il sabato dalle 9 alle 13.

Bloccare una carta rubata o smarrita

Se ti hanno rubato o hai smarrito una carta, chiama il 800.52.52.52 (attivo 24 ore su 24 valido solo dall’Italia e da telefono fisso) oppure se sei all’estero il + 39 02 2899.2899 (attivo 24 ore su 24 da telefoni cellulari).

Importante! Entro 48 ore sporgi sporgere denuncia alle autorità competenti indicando l’ultima spesa effettuata con la carta e il numero del tuo conto corrente (conserva la denuncia per almeno 6 mesi).

Nel frattempo ti ricordiamo che potrai sempre utilizzare la funzione “sospendi carta”, che ti consente di bloccare temporaneamente la carta selezionata, inibendo in tempo reale le funzionalità.

La sospensione può essere effettuata tramite APP, nella sezione Menu > Carte di pagamento > Sospendi carta oppure tramite sito, in area CONTO E CARTE > CARTE DI PAGAMENTO > My Cards > Sospendi carta. La sospensione non determina il blocco definitivo della carta.

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Il presente sito e tutti i suoi collaboratori non sono responsabili né devono essere ritenuti

responsabili per eventuali perdite o danni commerciali subiti avendo fatto affidamento sulle

informazioni contenute su questo sito.

I dati contenuti in questo sito non sono necessariamente forniti in tempo reale e non sono necessariamente accurati. Tutti i riferimenti a singoli strumenti finanziari non devono essere intesi come attività di consulenza in materia di investimenti, né come invito all’acquisto dei prodotti o servizi menzionati. Investire comporta il rischio di perdere il proprio capitale. Investi solo se sei consapevole dei rischi che stai correndo. Fineco non si assume alcuna responsabilità per l’accuratezza o la completezza delle informazioni riportate in questo sito.

Per ulteriori informazioni su Fineco visita il sito www.finecobank.com.

Sezione FAQ

Il conto ha un costo di 1.75€ al mese da giugno 2023. Fino ai 30 anni di età è totalmente gratuito.

Chiama il 800.52.52.52 dall’Italia (rete fissa) o il +39 02 28992899 dall’estero (solo cellulari) per chiedere il blocco definitivo della carta.

In alternativa puoi sospendere la carta dalla app (e eventualmente riattivarla in seguito).

Per somme superiori ai 100€, il prelievo è gratuito sugli ATM di qualsiasi banca in Italia. Sotto ai 100€ bisogna pagare una commissione di 0.8€.

Si può richiedere un carnet di 10 assegni circolari Fineco al costo di 1.5€ l’uno.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.