La tassazione dei dividendi in Italia ha subito importanti cambiamenti con l’introduzione della Legge di Bilancio 2018, portando con sé nuove regolamentazioni e opportunità.

In questo articolo, esploreremo le principali novità, le implicazioni per diversi soggetti e come queste modifiche influenzano il panorama fiscale italiano, offrendo una guida completa e aggiornata per investitori e imprenditori.

- Cos’è la tassazione dei dividendi

- Tassazione per diversi soggetti

- Novità introdotte dalla Legge di Bilancio 2018

- Regime transitorio e sue implicazioni

- Definizione di Dividendo

Cos’è la tassazione dei dividendi

Quando un azionista riceve un dividendo, esso rappresenta un ritorno sull’investimento effettuato nella società che deve essere tassato.

I dividendi sono porzioni di utili che una società decide di distribuire ai propri azionisti o soci, piuttosto che reinvestirli nell’attività.

Questi utili possono derivare da diverse fonti, come il profitto operativo dell’azienda, gli investimenti o altre attività commerciali.

Andiamo a vedere perché è necessario pagare le tasse sui dividendi:

- Equità fiscale: La tassazione dei dividendi garantisce che tutti i redditi, indipendentemente dalla loro origine, siano soggetti a imposizione. Questo assicura che gli individui e le entità che ricevono redditi da investimenti contribuiscano equamente alle entrate fiscali, proprio come chi riceve redditi da lavoro dipendente o autonomo.

- Finanziamento dei servizi pubblici: Le tasse raccolte dai dividendi contribuiscono alle casse dello Stato, che vengono poi utilizzate per finanziare servizi pubblici essenziali come l’istruzione, la sanità e le infrastrutture.

- Stimolo all’investimento: Una tassazione equilibrata dei dividendi può incentivare gli azionisti e le società a reinvestire gli utili nell’attività, piuttosto che distribuirli. Questo può portare a una maggiore crescita economica e creazione di posti di lavoro.

- Prevenzione dell’evasione fiscale: Senza una tassazione adeguata dei dividendi, potrebbero sorgere strategie di pianificazione fiscale volte a ridistribuire il reddito sotto forma di dividendi piuttosto che come stipendi o salari, per evitare aliquote fiscali più elevate.

Tassazione per diversi soggetti

La tassazione dei dividendi rappresenta un aspetto fondamentale della fiscalità italiana e varia a seconda della natura giuridica del soggetto che riceve tali dividendi.

Questa differenziazione è stata stabilita per garantire equità e per rispecchiare le diverse responsabilità e ruoli all’interno del panorama imprenditoriale e professionale.

Di seguito, esploreremo come la tassazione dei dividendi si applica a diverse categorie di soggetti:

- Persone fisiche senza Partita IVA

- Soci con Partita IVA e società di persone

- Società di capitali ed enti non commerciali

Tassazione per persone fisiche senza partita IVA

Le persone fisiche che non possiedono una partita IVA e che ricevono dividendi da società di capitali sono soggette a una tassazione specifica.

Questa tassazione prevede:

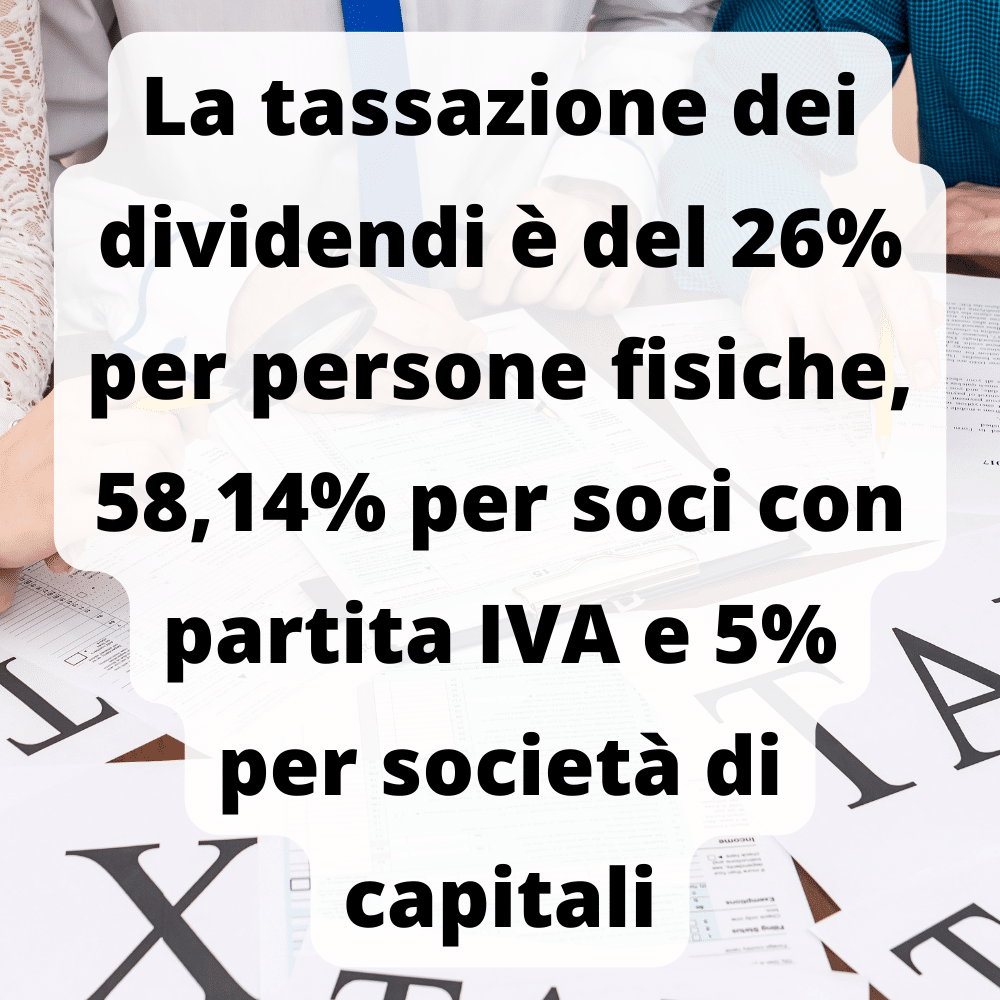

- L’applicazione di una ritenuta d’acconto del 26% sui dividendi ricevuti.

- La ritenuta viene trattenuta direttamente dalla società che distribuisce i dividendi e versata all’erario (se fa da sostituto d’imposta)

- La ritenuta d’acconto rappresenta un acconto sull’imposta dovuta dal contribuente per i redditi di capitale.

- Gli utili distribuiti vengono considerati redditi di capitale e, come tali, concorrono alla formazione del reddito complessivo del contribuente.

Tassazione per soci con partita IVA e società di persone

I professionisti con partita IVA e le società di persone hanno una tassazione dei dividendi leggermente diversa:

- Non sono soggetti a ritenuta d’acconto, ma a una percentuale di imponibilità fissa del 58,14%.

- Questa percentuale deriva dalla somma dell’IRES (24%) e dell’aliquota IRPEF marginale.

- La tassazione si applica sia per le partecipazioni qualificate sia per quelle non qualificate.

- Gli utili distribuiti da società situate in paradisi fiscali sono tassati al 100%.

Tassazione per società di capitali ed enti non commerciali

Le società di capitali e gli enti non commerciali hanno una tassazione specifica per i dividendi:

- Si applica un’esenzione del 95% sui dividendi ricevuti, con una tassazione a fini IRES del 5% sul restante 5%.

- Nel caso in cui la società di capitali abbia adottato un regime di trasparenza, l’esenzione sale al 100%.

- Questo principio vale per tutte le forme di partecipazione, anche per soggetti di impresa non residenti in Italia.

- Eccezioni sono previste per società con domicilio fiscale in Paesi black-listed, dove i dividendi concorrono al 100% nella formazione del reddito imponibile.

Novità introdotte dalla Legge di Bilancio 2018

La Legge di Bilancio 2018 ha introdotto diverse novità in materia fiscale, tra cui alcune modifiche significative relative alla tassazione dei dividendi (fonte Agenzia delle Entrate).

Queste modifiche hanno avuto l’obiettivo di semplificare e rendere più equo il sistema fiscale, oltre a stimolare gli investimenti e la crescita economica.

Ecco le principali novità riguardanti la tassazione dei dividendi:

- Abolizione della distinzione tra partecipazioni qualificate e non qualificate: Prima dell’introduzione della Legge di Bilancio 2018, esisteva una distinzione tra partecipazioni qualificate (possesso di una percentuale significativa delle azioni di una società) e non qualificate. Questa distinzione comportava aliquote fiscali diverse. Con la nuova legge, tale distinzione è stata abolita, rendendo la tassazione più uniforme.

- Tassazione uniforme per persone fisiche: Indipendentemente dal tipo di partecipazione detenuta, la tassazione dei dividendi per le persone fisiche senza partita IVA è stata fissata al 26%. Questo ha semplificato il sistema e ha reso la tassazione più trasparente.

- Modifiche per soci con partita IVA e società di persone: Anche per questi soggetti, la tassazione è stata semplificata. La percentuale di imponibilità è stata fissata al 58,14%, indipendentemente dalla natura della partecipazione.

- Tassazione per società di capitali: Per le società di capitali, la Legge di Bilancio 2018 ha confermato l’esenzione del 95% sui dividendi ricevuti, con una tassazione a fini IRES del 5% sul restante 5%.

- Fase transitoria: Sebbene molte delle nuove regole siano entrate in vigore immediatamente, alcune disposizioni hanno previsto una fase transitoria. Ad esempio, le nuove regole sulla tassazione dei dividendi sono entrate in vigore dal 1° gennaio 2023, lasciando un periodo di adattamento per le società e gli investitori.

Regime transitorio e sue implicazioni

Il regime transitorio rappresenta un periodo di adattamento tra l’entrata in vigore di nuove normative e la loro piena applicazione.

Questo periodo è spesso previsto quando vengono introdotte riforme significative, per permettere ai soggetti coinvolti di adeguarsi alle nuove disposizioni senza subire shock improvvisi o difficoltà operative.

Nel contesto della tassazione dei dividendi e delle novità introdotte dalla Legge di Bilancio 2018, il regime transitorio ha avuto le seguenti caratteristiche e implicazioni:

- Durata: Il regime transitorio relativo alla tassazione dei dividendi è stato previsto fino al 31 dicembre 2022. Ciò significa che le nuove regole sulla tassazione dei dividendi sono entrate in vigore a partire dal 1° gennaio 2023.

- Applicazione delle vecchie regole: Durante il periodo transitorio, le vecchie regole relative alla tassazione dei dividendi sono rimaste in vigore. Questo ha permesso alle società e agli investitori di continuare ad operare secondo le normative a cui erano abituati, evitando cambiamenti bruschi.

- Preparazione all’adeguamento: Il regime transitorio ha offerto alle società e agli azionisti il tempo necessario per comprendere e prepararsi alle nuove disposizioni. Ciò ha incluso la revisione delle strategie di investimento, la pianificazione fiscale e l’adeguamento dei sistemi contabili e amministrativi.

- Implicazioni per gli investitori: Gli investitori hanno avuto l’opportunità di rivedere le loro posizioni e di prendere decisioni informate riguardo ai loro investimenti, tenendo conto delle future modifiche alla tassazione dei dividendi.

- Comunicazione e formazione: Durante il periodo transitorio, è stato fondamentale fornire informazioni chiare e tempestive ai soggetti coinvolti. Ciò ha incluso la formazione di professionisti del settore, come commercialisti e consulenti fiscali, per garantire che fossero pronti a supportare i loro clienti nell’adeguamento alle nuove regole.

- Implicazioni per le società: Le società hanno dovuto valutare l’impatto delle nuove regole sulla loro struttura finanziaria e sulla distribuzione degli utili. Alcune potrebbero aver scelto di anticipare o posticipare la distribuzione dei dividendi in base alle implicazioni fiscali.

In conclusione, il regime transitorio ha svolto un ruolo cruciale nell’assicurare una transizione fluida e ordinata verso le nuove disposizioni fiscali relative ai dividendi.

Concludendo

La tassazione dei dividendi è un pilastro fondamentale del sistema fiscale italiano, influenzando direttamente le decisioni di investimento e la distribuzione degli utili delle società.

Con l’introduzione della Legge di Bilancio 2018, l’Italia ha compiuto passi significativi verso la semplificazione e la modernizzazione di questo aspetto fiscale.

L’abolizione della distinzione tra partecipazioni qualificate e non qualificate, insieme alle nuove aliquote e regolamentazioni, mira a creare un ambiente più equo e stimolante per gli investitori e le imprese.

l regime transitorio ha assicurato una transizione graduale e ben gestita, permettendo a tutti gli attori coinvolti di adeguarsi con la giusta tempistica.

Eri a conoscenza di questi concetti oppure li hai scoperti solo ora? Fammelo sapere nei commenti o via mail a info@diventeromilionario.it.

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

È l’imposizione fiscale applicata sugli utili distribuiti da una società ai suoi azionisti o soci.

La Legge ha abolito la distinzione tra partecipazioni qualificate e non qualificate, ha stabilito una tassazione uniforme per persone fisiche e ha introdotto nuove regole per soci con partita IVA e società di capitali.

Vengono tassati con una ritenuta d’acconto del 26% sul totale dei dividendi ricevuti.

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.