Chi non si è mai posto la domanda del come facciano a guadagnare le compagnie di assicurazione.

Ovviamente la risposta che ci siamo sempre dati è stata la classica e ovvia

Il loro guadagno è la differenza tra i premi incassati e quelli pagati

Sì, tutto corretto, ma manca un tassello. Quello che fa decollare in maniera esponenziale i loro guadagni.

Come guadagnano le compagnie di assicurazione

Le compagnie di assicurazione guadagnano in due modi:

- Grazie ai premi pagati

- Con il float

Il float

Il float, detto anche il galleggiante, è quello che fa veramente guadagnare le compagnie assicurative.

Tutti i soldi (salvo una riserva frazionaria) che le compagnie ricevono dai sottoscrittori vengono investiti fino a quando non sarà necessario pagare il sinistro.

I clienti delle compagnie, per un certo aspetto, prestano loro dei soldi. E questo prestito solitamente ha la durata di molti anni.

Il lato negativo di questo tipo di gestione del denaro è dato dal fatto che spesso le compagnie si trovano a non avere sufficienti soldi per pagare tutti i sinistri denunciati.

Operano così nella situazione di “underwriting loss”, ovvero:

Una perdita subita da una compagnia di assicurazione in un determinato periodo o in relazione ad una determinata attività che la porta a dover liquidare più sinistri del previsto.

L’investimento effettuato è in ogni caso così conveniente che alle compagnie va bene operare in questa situazione.

Se dovessimo vedere i premi pagati dai clienti come un prestito di denaro, il costo dell’operare in underwriting loss sarebbe il tasso d’interesse su tale prestito.

Ma le cose non devono per forza andare così.

La compagnia assicurativa Berkshire Hathaway di Warren Buffet, difatti, è così ben avviata e gestita che opera in una situazione di underwriting PROFIT da 14 anni di fila.

In sostanza, viene pagata per farsi prestare soldi dai clienti.

Tutto ciò è dovuto ad una grandissima attenzione alla previsione e calcolo dei rischi e alla consapevolezza che i vantaggi del float potrebbero ben presto venire meno se il tasso d’interesse del prestito (ovvero il costo dell’operare in underwriting loss) cominci a diventare troppo pesante.

Ma lo fanno solo le compagnie assicurative?

Mi sono sempre chiesto perché, ad esempio, quando prelevo soldi dai siti di criptomonete i tempi di accredito sul mio conto siano lunghissimi, anche di diverse settimane.

Dopo essere venuto a conoscenza di questa strategia di investimento (che sospettavo esistesse, ma non immaginavo rappresentasse la principale fonte di entrata delle compagnie di assicurazione) capisco benissimo tutto quanto.

I miei soldi venivano investiti per far guadagnare altre persone e a me non veniva dato assolutamente nulla.

Pensate a questo la prossima volta che vedete passare molti giorni tra la richiesta di prelievo e l’effettivo accredito della somma di denaro sul vostro conto.

Qualcuno si sta arricchendo grazie a te!

Approfondiamo il concetto

L’idea di fondo è di far pagare un premio variabile in base alla probabilità del verificarsi dell’evento.

Tutti coloro che non vedranno l’evento verificarsi contribuiranno al pagamento del premio alle persone che invece hanno subito l’evento e che hanno denunciato il sinistro.

Un po’ come depositare dei soldi in un bancomat sapendo di poter prelevare solo al verificarsi di un determinato evento.

In questo modo la compagnia guadagna sulla differenza. Grazie ad un dato chiamato Rapporto combinato o Combined Ratio possiamo anche capire come si sta comportando la società.

Cos’è il combined ratio

Il rapporto combinato (combined ratio) è il rapporto tra premi pagati + spese sostenute diviso i premi incassati.

Ovviamente per far si che la compagnia stia in piedi basandosi solo su questo, il rapporto deve essere inferiore al 100%, ovvero non tutto l’incassato viene utilizzato per pagare le spese e liquidare i sinistri.

Nel caso il rapporto sia superiore al 100% possiamo di certo dedurre che la compagnia di assicurazione non sta lavorando bene a livello di previsione degli imprevisti oppure ha una politica di prezzi troppo aggressiva.

In questo caso la compagnia sta giocando d’azzardo e la cosa non può farci piacere, sia se siamo assicurati con loro, sia se abbiamo azioni di questa società.

[Allianz e Generali sono state prese a caso come esempio]

Allianz dichiara un combined ratio del 93.7% nel primo trimestre del 2019.

Generali dichiara un rapporto del 93% per il 2018.

Quindi si stanno comportando bene?

Si, ma non è detto! Dobbiamo difatti prendere in considerazione un intervallo di tempo molto più ampio per avere la certezza che la compagnia stia facendo un buon lavoro.

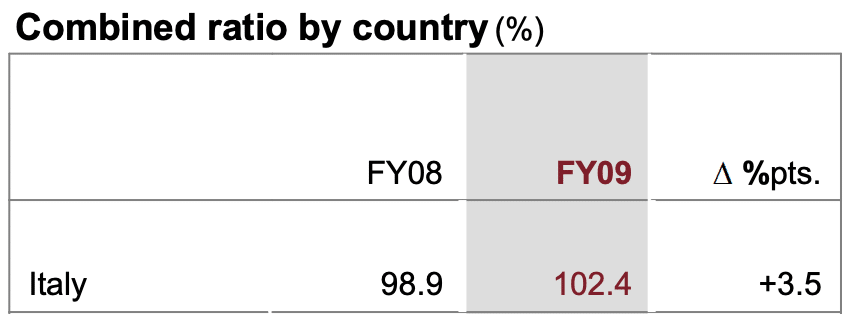

Diciamo di prendere come riferimento un intervallo di 10 anni. Nel 2009 ad esempio Generali dichiara un rapporto del 102.4

Sarà dovuto al terremoto dell’Aquila? Può essere. Fatto sta che non è un dato accettabile nel lungo periodo.

Un anno brutto per una compagnia di assicurazione può assolutamente starci e può anzi rivelarsi alla lunga un vantaggio dato che potrà caricare tariffe più alte.

L’affermazione è valida specialmente per le compagnie localizzate in determinate aree geografiche. Se la mia zona subisce un cataclisma, dovrò pagare tutti i miei clienti. Ai quali potrò proporre tariffe aumentate.

Mentre se sono geograficamente diversificato, i premi pagati dai clienti delle zone non colpite andranno per liquidare tutti i sinistri registrati.

Sta a voi procedere nell’indagine, se la cosa vi interessa. Non dovete far altro che scrivere “Combined Ratio [NOME COMPAGNIA ASSICURATIVA] [ANNO DI INTERESSE]” e troverete subito il dato che vi serve.

Vanno fatti molti ragionamenti a seguito della mera raccolta di numeri, però il fatto di avere un punto di partenza sul quale basarci è di sicuro di grande utilità.

Non vi sto spronando ad investire in compagnie che hanno 10 anni di fila di combined ratio ottimo, sia ben chiaro!! Vi sto solo dando altre lenti attraverso le quali vedere il mondo che ci circonda.

Concludendo

Onestamente questa cosa mi ha assolutamente sbalordito.

Immaginavo che le compagnie assicurative o comunque molte società facessero degli investimenti con i soldi dei clienti, ma non avrei mai immaginato che questa pratica fosse il sostentamento principale.

Tu lo sapevi? Fammelo sapere nei commenti o via mail a info@diventeromilionario.it.

100€ di Buoni Amazon per te (scade fra poco!)

Inserisci la tua mail qui sotto e riceverai il mio ebook che ti spiegherà come guadagnare gratis 250€ di buoni Amazon online (aggiornato a novembre 2023)!

Cosa aspetti? E’ un peccato lasciare sul piatto tutti quei soldi!

Disclaimer

Questo articolo ha solo scopo informativo e NON formativo. Gli argomenti trattati non devono intendersi come consigli finanziari che suggeriscono la vendita o l’acquisto dei titoli finanziari trattati.

L’autore e il sito web declinano ogni responsabilità per qualsiasi azione intrapresa o non intrapresa sulla base del contenuto di questo articolo.

Inoltre in questo articolo sono presenti delle generalizzazioni per rendere la lettura più facile, in caso di necessità precise è fondamentale contattare degli esperti del settore per ricevere una consulenza personalizzata.

Questo sito web contiene informazioni e riferimenti a prodotti e servizi che potrebbero essere considerati ad alto rischio. Evidenziamo che ogni decisione di acquisto e utilizzo di tali prodotti e servizi è presa a totale discrezione e rischio dell’utente. Diventerò Milionario non garantisce l’accuratezza, la pertinenza o l’integralità delle informazioni fornite e declina espressamente ogni responsabilità per perdite o danni che possano derivare dall’uso di tali prodotti o servizi.

Inoltre, specificiamo che Diventerò Milionario partecipa a programmi di affiliazione e potrebbe ricevere una commissione per vendite effettuate tramite link affiliati presenti sul nostro sito web o nelle nostre comunicazioni. Tuttavia, è importante sottolineare che la nostra adesione a tali programmi non influisce sull’imparzialità delle informazioni fornite. La nostra priorità rimane fornire contenuti di valore che aiutino i nostri lettori a fare scelte informate, mantenendo sempre una posizione chiara e trasparente.

Invitiamo i nostri utenti a procedere con cautela e a condurre una ricerca approfondita prima di impegnarsi in qualsiasi decisione legata a prodotti o servizi ad alto rischio. Diventerò Milionario si impegna a fornire informazioni accurate e utili, ma ricordiamo che la responsabilità finale risiede sempre nell’utente.

Sono Giacomo Sacchet, CEO e fondatore di diventeromilionario.it, il miglior sito di finanza personale in Italia per chi si avvicina al mondo degli investimenti.

Sono blogger youtuber e podcaster attivo dal 2017, dove tratto temi di guadagno risparmio ed investimento.